速看!缴纳残保金计入哪个科目,财政部明确了!

点击上方蓝字关注我们

#01

残保金计入哪个科目,明确!

近日,财政部发布了最新企业会计准则实施问答,明确残保金的会计处理问题。

问

企业缴纳残疾人就业保障金应当计入

哪个会计科目?

回复:

企业根据《残疾人就业保障金征收使用管理办法》(财税〔2015〕72号)规定,应缴纳的残疾人就业保障金,应当计入“管理费用”科目;企业超比例安排残疾人就业或者为安排残疾人就业做出显著成绩,按规定收到的奖励,计入“其他收益”科目;企业未按规定缴纳残疾人就业保障金,按规定缴纳的滞纳金,计入“营业外支出”科目。

目前对于残保金的会计处理,注意以下几个问题:

1.对于应缴纳的残保金为什么不计入“税金及附加”而是“管理费用”科目,原因如下:残保金虽然需要向税务部门申报和缴纳,但是并不列入税收收入的口径,也不是依据税金为基数计算得出,因此应计入“管理费用”科目。

(1)计提时:

借:管理费用——残保金

贷:应交税费——残保金

(2)缴费时:

借:应交税费——残保金

贷:银行存款等

#02

8月起,广东残保金开始申报了!

《广东省残疾人联合会 广东省财政厅 广东省地方税务局关于开展残疾人就业保障金年审征收工作的通知》(粤残联〔2018〕32号):

三、申报时间 用人单位每年应当根据本单位安排残疾人就业情况,在规定时间内进行申报年审和申报缴费。

(一)申报年审:每年3月1至6月30日已安排残疾人就业的用人单位需要进行申报年审,审核确认已安排残疾人就业人数。未安排残疾人就业的用人单位,无需申报年审。未在规定时限申报年审的用人单位,均视为未安排残疾人就业。

(二)申报缴费:每年8月1日至11月30曰 用人单位均应如实申报在职职工人数和工资总额,并按规定缴纳保障金。

#03

残疾人统计口径及残保金优惠政策

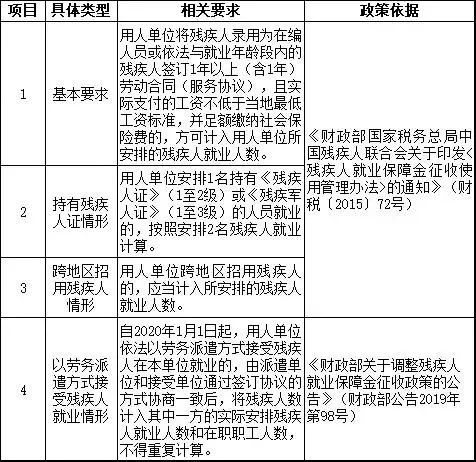

一、关于残疾人就业人数统计口径问题

提到计算“残保金”,我们就不得不来说一说残疾人就业人数统计口径问题。为了帮助大家理解掌握,将其归纳如下:

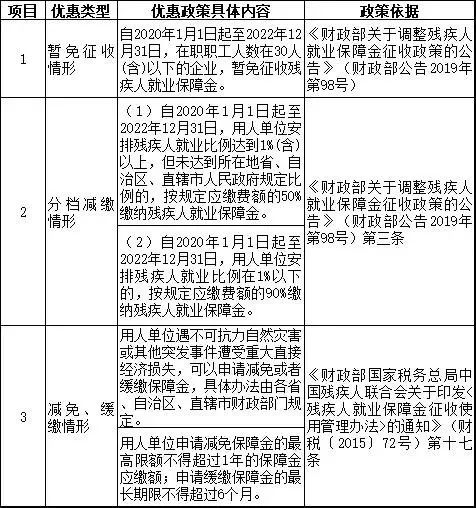

二、关于残保金优惠政策问题

根据规定,用人单位安排残疾人就业的比例不得低于本单位在职职工总数的1.5%。具体比例由各省、自治区、直辖市人民政府根据本地区的实际情况规定,用人单位安排残疾人就业若未达标,则应当缴纳保障金。若企业具备要求条件,则可以享受对应的优惠政策,具体如下:

#04

残保金常见问题

上年用人单位在职职工人数如何计算?

用人单位在职职工人数是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。季节性用工应当折算为年平均用工人数。

上年用人单位在职职工人数,按上年本单位在职职工的年平均人数计算,即:上年用人单位在职职工人数=上年用人单位全年各月在职职工人数总和/12个月。

上年用人单位实际安排的残疾人就业人数如何计算?

税务机关按照残联部门提供的数据,确定用人单位安排的残疾人人数,征收系统自动读取数据。如用人单位对审核后的残疾人就业人数存在疑问,应及时向当地残疾人就业服务机构核实。如用人单位未进行申报年审,征收系统自动按照未安排残疾人就业计算。

上年用人单位在职职工年平均工资如何计算?

按用人单位上年在职职工工资总额除以用人单位在职职工人数计算。

上年用人单位在职职工工资总额如何计算?

上年用人单位在职职工工资总额,根据《国家统计局关于工资总额组成的规定》(国家统计局令第1号 1990年1月1日)第四条规定,包括计时工资、计件工资、奖金、津贴和补贴、加班加点工资,特殊情况下支付的工资。

计算公式中的工资总额包含个税和社保吗?

工资总额是指各单位在一定时期内直接支付给本单位全部职工的劳动报酬总额,由计时工资、计件工资、奖金、津贴和补贴、加班加点工资及特殊情况下支付的工资构成。

其次,按照国税函[2009]3号文件第一条规定实际发放的工资薪金总和,不包括企业负担的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。

残疾人员工签订一年的劳动合同,一定要工作满一年吗?

可不满一年。雇佣月份可累计计算,总数满足须雇佣月份即可。

例:50人企业,须雇佣1.5%比例,50×1.5%×12=9月,则此企业需要累计雇佣1个残疾人,累计9个月便可完全减免残保金。

劳务派遣用工如何计算?

以劳务派遣或劳动事务代理形式用工的,计入派遣单位或代理单位在职职工人数。

注意:

集团单位(有分支机构的),残疾人用工一般计入其发放工资和缴纳社会保险费的用人单位,当发放工资和缴纳社会保险费单位不一致时,计入发放工资的用人单位,且需提供相关书面说明。

招用的非就业年龄段的残疾人是否计入所安排残疾人就业人数?

根据《残疾人就业条例》和《残疾人就业保障金征收使用管理办法》的规定,用人单位招用的非就业年龄段的残疾人,不计入所安排残疾人就业人数。

【注:就业年龄段指男16-60周岁、女工人16-50周岁,女干部16-55周岁。】

机关事业单位在编人员没有社保的残疾人职工如何确认?

如果机关事业单位无法提供为残疾人依法缴纳社会保险凭证,需要提供机关事业单位在编没有社保的残疾职工的工作证、医疗证及入编制的文件。

来源:金财互联

往期精选

01 |

02 |

03 |

04 |

扫码关注我们

请先 登录后发表评论 ~