年终结账,应交税费-应交增值税期末结转这么做!

关注

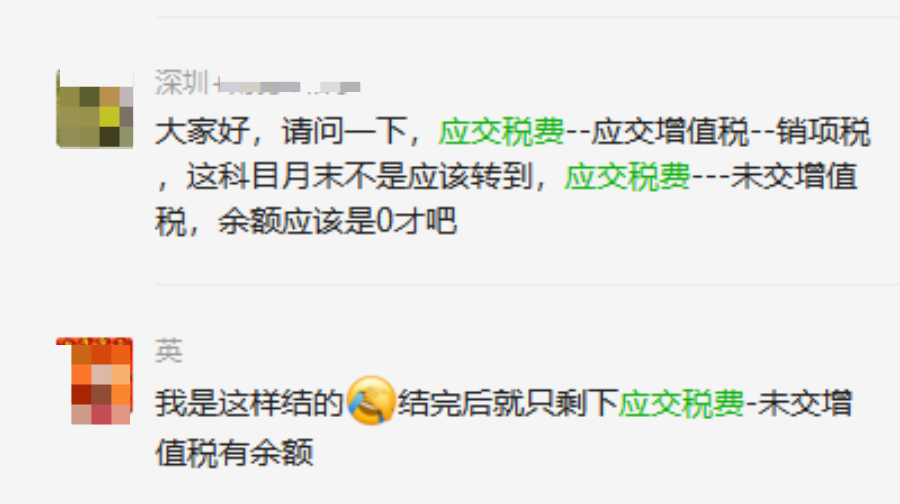

“应交税费”科目包括哪些明细科目?“应交增值税”科目年底应不应该有余额等等,建议仔细学习!

年底了,财务的重点工作就是进行年终结账,结账前我们要对各会计科目以及税费进行审核,以保证账务处理合规、准确,才能出具准确的年度财务报表。

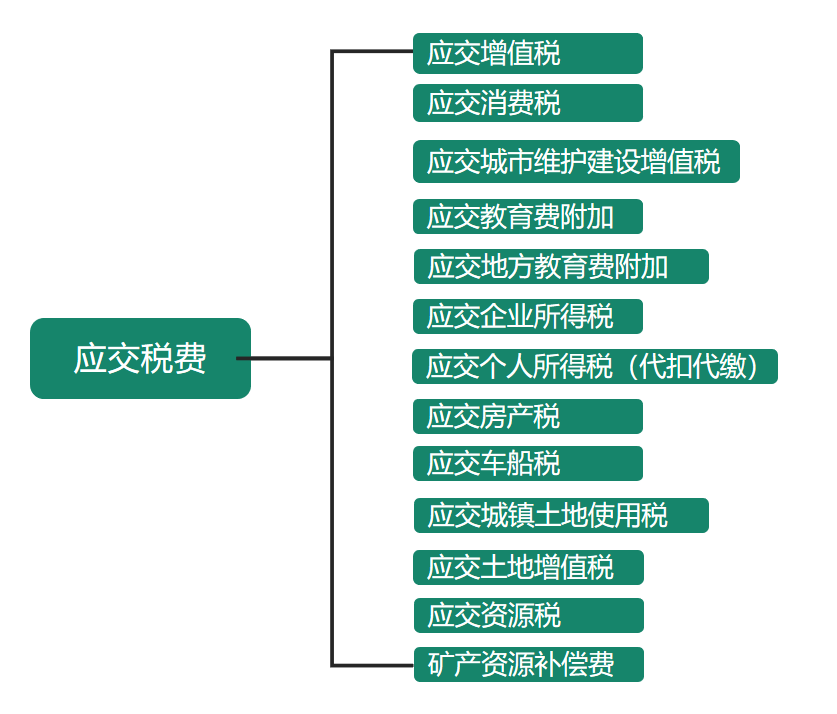

会计实务工作中,应交税费二级科目有哪些?

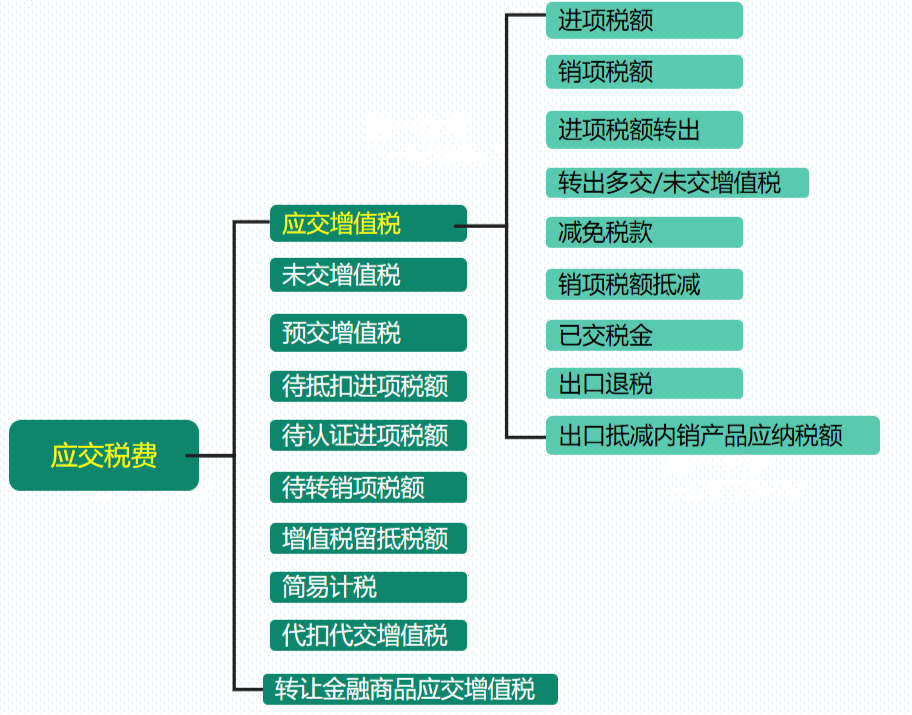

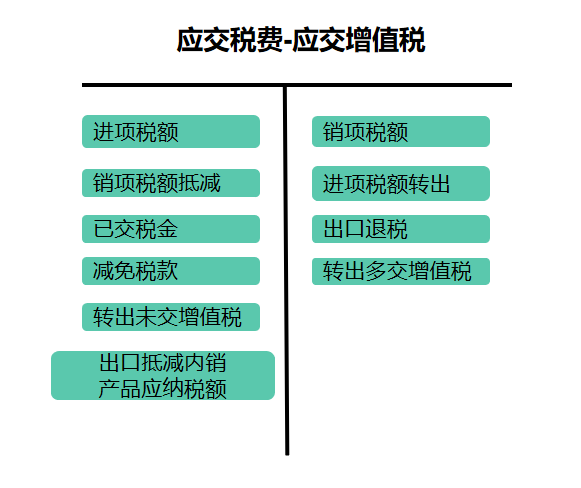

增值税:应交税费-应交增值税的10个明细专栏设置和应用

年底结转

小规模纳税人

一般纳税人

(1)月末转出多交增值税和未交增值税账务处理

(2)缴纳增值税的账务处理

阅读全文

请先 登录后发表评论 ~