马上就要暑假了,全国大部分地区单位将从本月起持续为职工发放一笔高温补贴,一般300块左右,有些单位还会为职工准备防暑降温饮料及必需的药品。这不就有人来问了:高温补贴计入工资薪金还是计入福利费?今天,我们一起来看看高温补贴的账务处理和税务处理。

乍一看,高温津贴和防暑降温费好像没啥太大区别,其实区别还挺大,要想弄清楚高温补贴的的财税处理,就需要弄清楚你家发的是高温津贴还是防暑降温费。

1、高温津贴

高温津贴是为保证炎夏季节高温条件下经济建设和企业生产经营活动的正常进行,保障企业职工在劳动生产过程中的安全和身体健康,国家规定,用人单位安排劳动者在高温天气下(日最高气温达到35℃以上),露天工作以及不能采取有效措施将工作场所温度降低到33℃以下的,应当向劳动者支付高温津贴。

高温津贴具有法律强制性,主要依据的是《防暑降温措施管理办法》(安监总安健[2012]89号),一般针对的是特殊工种,满足一定条件就必须发放,而且只能以现金形式发放。

2、防暑降温费

防暑降温费是属于职工福利性质的补贴,对高温期内的所有员工而言的,只要“老板”愿意提供这个福利,人人都能享有,可以是现金形式,也可以是实物形式。

说白了,高温津贴是特定情况下必须发,防暑降温费不是必须发。如果你们当地有文件需要单位必须发的,那就基本确定就是高温津贴了,如果你们单位发的清凉饮料或是冷饮券等实物实物福利,那就是防暑降温费。

先区分了这两个,我们就再往下看账务处理和税务处理。

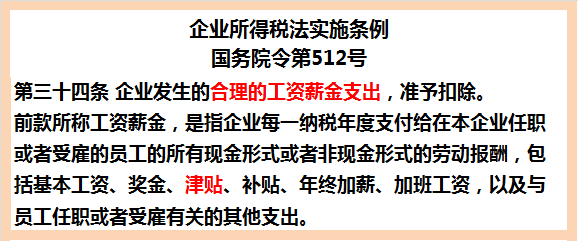

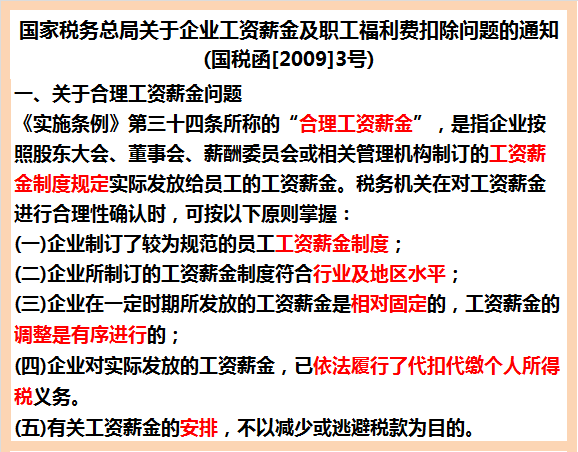

根据《企业会计准则第9号-职工薪酬》应用指南相关规定,职工工资、奖金、津贴和补贴,是指企业按照构成工资总额的计时工资、计件工资、支付给职工的超额劳动报酬等的劳动报酬,为了补偿职工特殊或额外的劳动消耗和因其他特殊原因支付给职工的津贴,以及为了保证职工工资水平不受物价影响支付给职工的物价补贴等。高温津贴属于“为补偿职工特殊劳动消耗支付给职工的津贴”,是工资的一部分,应通过“应付职工薪酬-工资/津贴”科目核算。根据《企业会计准则第9号-职工薪酬》应用指南相关规定,职工福利费,是指企业向职工提供的生活困难补助、丧葬补助费、抚恤费、职工异地安家费、防暑降温费等职工福利支出。因此,防暑降温费是职工福利费的一种,应通过“应付职工薪酬-职工福利费”科目核算。

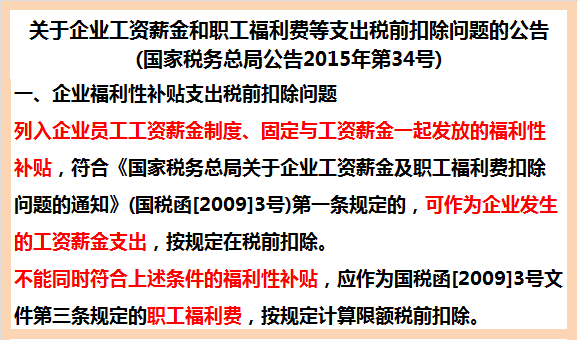

猪哥写文章,都会把会计分录和税务处理放在一起分析,毕竟要先会做账,再来考虑税务问题。防暑降温费如果通过现金或者冷饮券形式,一般不会不涉及增值税。(a)购进环节进项税:用于集体福利的购进货物的进项税额不得从销项税额中抵扣,因此用于防暑降温费对应的增值税进项税不得抵扣,已认证入账的应做进项税转出。如果外购的防暑降温物资取得了增值税专用发票,如果不勾选当然可以,但这样就会形成滞留票 ,可能会引起税务局警觉,需要向税务局解释。你可以在平台上选择勾选不抵扣,或者勾选抵扣再做进项税转出。(b)销项税:单位或者个体工商户将自产、委托加工的货物用于集体福利应视同销售,应按纳税人最近时期同类货物的平均销售价格、其他纳税人最近时期同类货物的平均销售价格或者组成计税价格确定(按顺序)销售额。如果是外购的货物作为福利发放给员工,不属于增值税上视同销售的范围,无需视同销售。高温津贴属于工资性质的岗位津贴,说通俗点,就是工资的组成部分,应按“工资、薪金所得”项目计征个人所得税。防暑降温费属于很典型的人人有份的补贴,无论是现金形式还是实物形式,都不属于免征个税的福利费,均应并入“工资、薪金所得”计征个人所得税。不要再傻傻的觉得,做福利就不用交个税了,如果福利费可以不用交个税,那岂不是都通过福利形式避个税?确实,目前对于集体享受的、不可分割的、非现金方式的福利,原则上不计征个税,例如部分企业食堂在夏季额外准备一些防暑降温食品,像西瓜、绿豆汤等,如果是集体享用的就不需要并入员工工资缴纳个税,因为无法量化每个人到底吃了多少西瓜、喝了多少绿豆汤。高温津贴作为工资的组成部分,企业按照规定标准发放的高温津贴可以纳入工资总额直接在企业所得税税前扣除。(a)防暑降温费通过现金形式发放,如果列入了企业员工工资薪金制度,并固定与工资薪金一起直接发放,在企业所得税上可直接作为企业发生的工资薪金支出,按规定在税前扣除,同时作为福利费等费用列支限额计算的基数。(b)防暑降温费通过现金形式发放,不满足上述条件的或者通过实物形式发放的,应当作为职工福利费支出,按照职工福利费扣除限额标准,即不超过工资薪金总额14%的部分,准予税前扣除。如果是发冷饮券等购物卡券,那么取得的发票很可能就是充值卡发票,也就是不征税的预付卡销售发票。这种发票是正规发票,可以入账进行税前扣除的。企业在购买或充值环节,预付卡应作为企业的资产进行管理,购买或充值时发生的相关支出不得税前扣除;在发放环节,凭相关内外部凭证,证明预付卡所有权已发生转移的,根据使用用途进行归类,按照税法规定进行税前扣除,如:发放给职工的可作为工资、福利费,用于交际应酬的作为业务招待费进行税前扣除;本企业内部使用的预付卡,在相关支出实际发生时,凭相关凭证在税前扣除。这种做法的本质,也是和会计处理的道理一样,权责发生制原则。充值的时候不能扣,这时只是预付,用掉了才能扣除。通常的账务处理如下:其实很多企业实际情况没那么多复杂,很可能买了卡券直接就用掉了,不用预付账款科目也是可以。看到这里,再回头看文章开头提出的问题,想必大家应该清楚了高温补贴是做工资还是作为福利费列支了!以上就是高温津贴和防暑降温费的会计处理和税务处理,你会了吗?

请先 登录后发表评论 ~