业务招待费的财税处理!

最近很多朋友都不会处理的业务招待费的财税处理事项,今天统一讲解下。

正确核算业务招待费

1、因业务开展的需要,招待客户就餐,会计核算上列“招待费”;

2、员工食堂就餐、活动聚餐、加班聚餐,会计核算上列“职工福利费”;

3、员工出差就餐,在标准内的餐费,会计核算上列“差旅费”;

4、企业组织员工职业培训,培训期间就餐,会计核算上列“职工教育经费”;

5、公司在酒店召开会议,会议期间就餐,会计核算上列“会议费”;

6、公司筹建期间发生的餐费,会计核算上列“开办费”;

7、以现金形式发放的员工餐费补贴,会计核算上列“工资薪金”;

8、企业召开董事会,董事会期间发生的餐费,会计核算上列“董事会费”;

9、工会组织员工活动,活动期间发生的餐费,会计核算上列“工会经费”。

在考虑计入什么费用时,请抓住要领,判断的主要依据是费用支出的用途,如果餐费是用来招待宴请客户,就是业务招待费。

举个例子

某生产企业(居民企业)为增值税一般纳税人,2020年销售产品取得不含税销售额4800万元,债券利息收入200万元(其中国债利息收入50万元),外购价值200万元的粮油等用于职工福利。企业发生管理费用800万元,其中业务招待费80万元。请问,该企业2020年可以扣除的业务招待费为多少?

Step1

Step2

(一)特殊企业业务招待费的税务处理

Step1

Step2

(二)特定阶段业务招待费的税务处理

根据《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第五条规定:企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。

可见,此情形下企业在税前扣除其业务招待费时,不受到“最高不得超过当年销售(营业)收入的5‰”条件的限制,执行单一扣除标准。

某商贸公司2020年开始筹建,当年未取得收入,筹办期间发生业务招待费300万元。根据企业所得税相关规定,可计入企业筹办费并在税前扣除的金额是多少?

企业可扣除的业务招待费为300×60%=180万元

以上所计算的扣除限额都基于实际发生的业务招待费金额,未实际发生的业务招待费是不得在税前扣除的哦!

申报表单

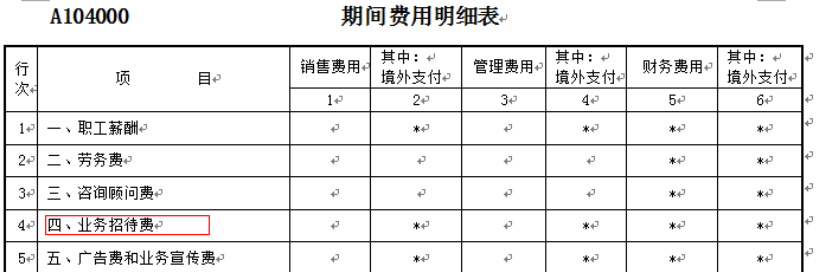

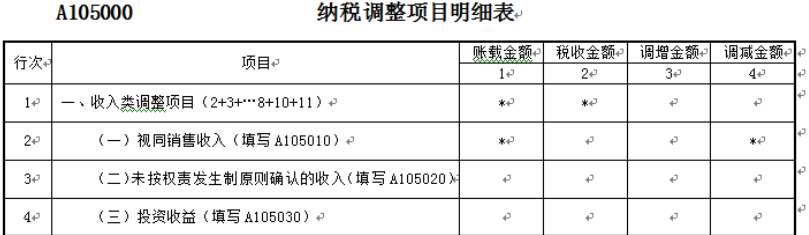

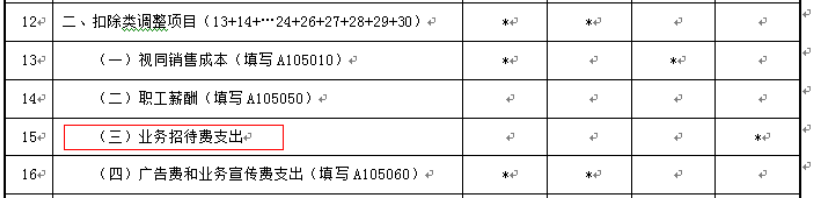

业务招待费税前扣除限额只需在企业所得税年度汇算清缴申报时,按照税法规定及税会差异调整应纳税所得额,企业所得税季度预缴申报时无需进行纳税调整。具体涉及的年度申报表为A104000《期间费用明细表》的第4行“业务招待费”,以及A105000《纳税调整项目明细表》的第15行“业务招待费支出”。如下:

需要注意的是,业务招待费的调整是永久性差异,那么在会计上不需要确认递延所得税费用。

(一)用足扣除限额

(二)有效分流业务招待费

(三)准确核算销售(营业)收入

(四)设立独立核算分支机构

请先 登录后发表评论 ~