官方明确回复!开票人、复核人可以是同一个人吗? 开票人能写管理员吗?

关注

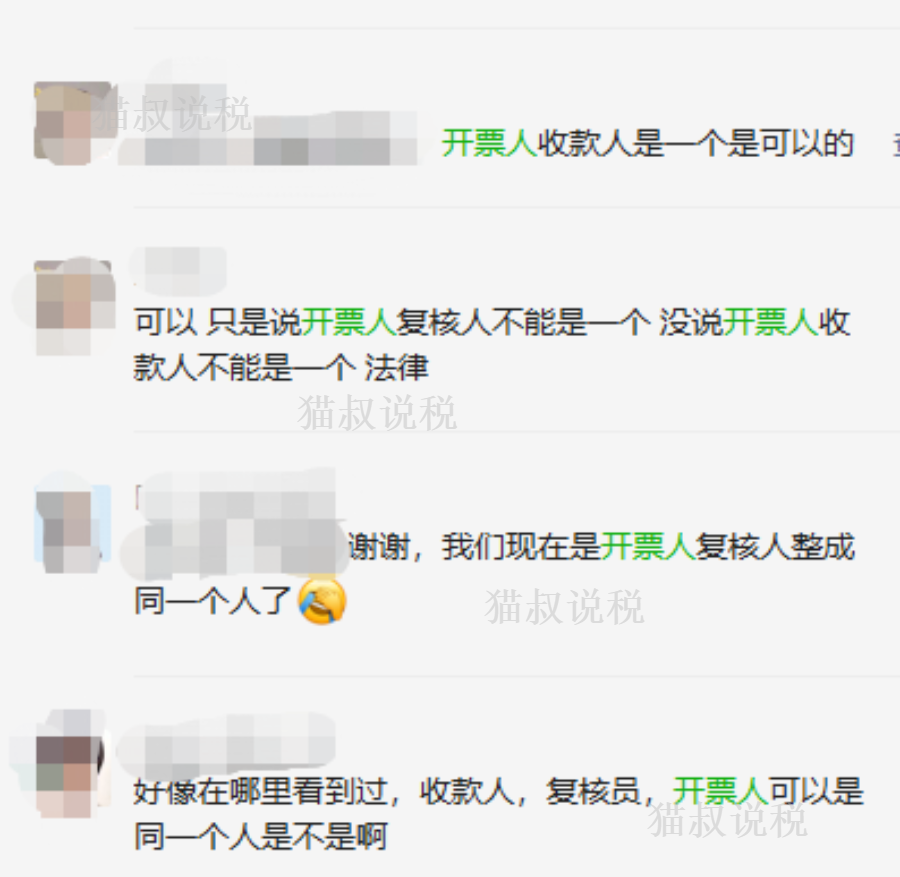

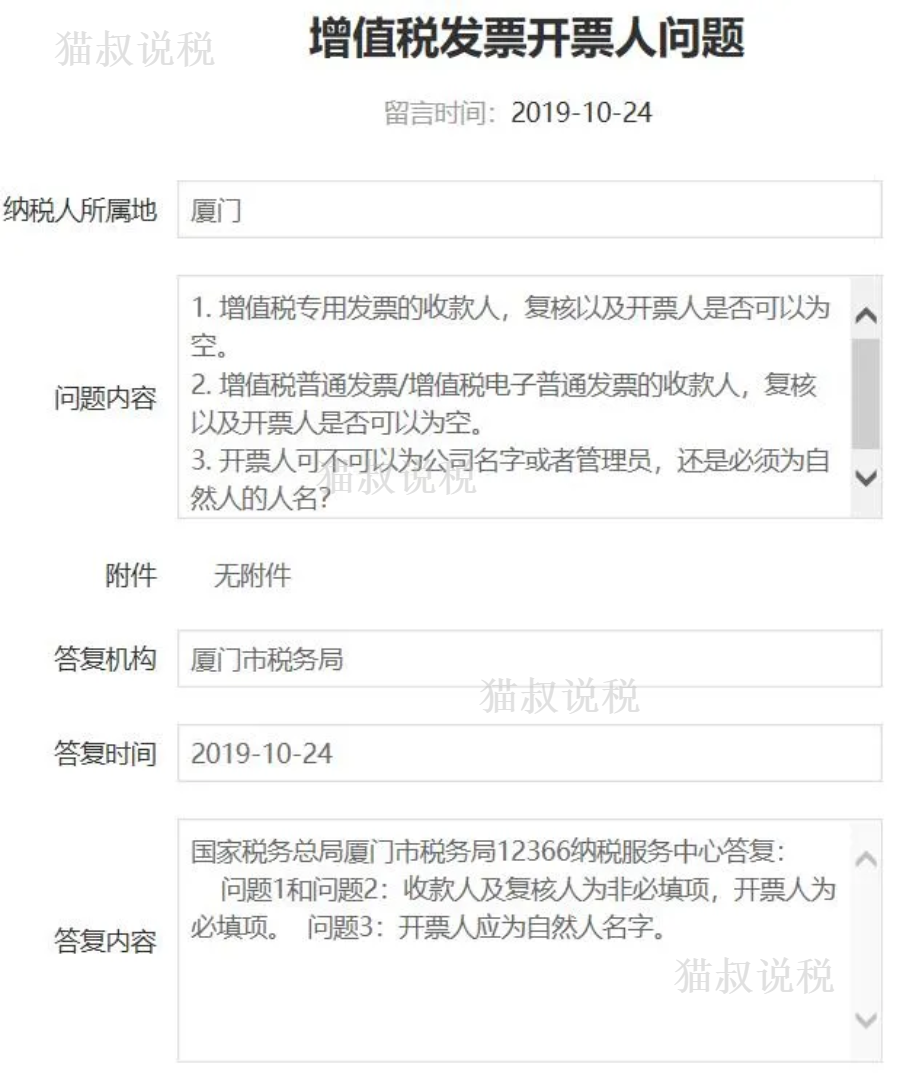

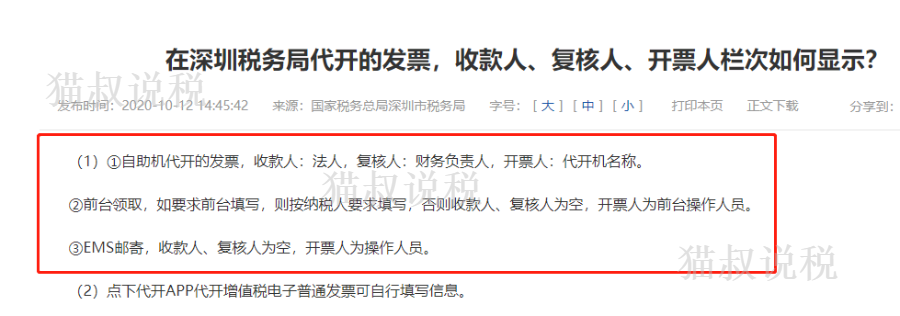

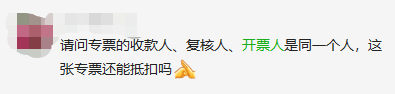

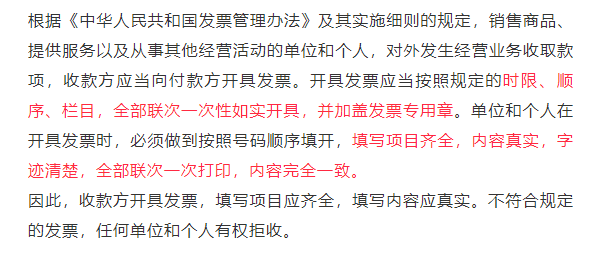

收到的发票开票人和复核人是同一个人,还能用吗?

有小伙伴问类似这样的问题:收到的发票开票人和复核人是同一个人,还能用吗?

,一个简单的行为延伸出很多疑问:

,一个简单的行为延伸出很多疑问:收款人、复核人是否可以为空?

02

发票的开票人和复核人

可以是同一人吗?

03

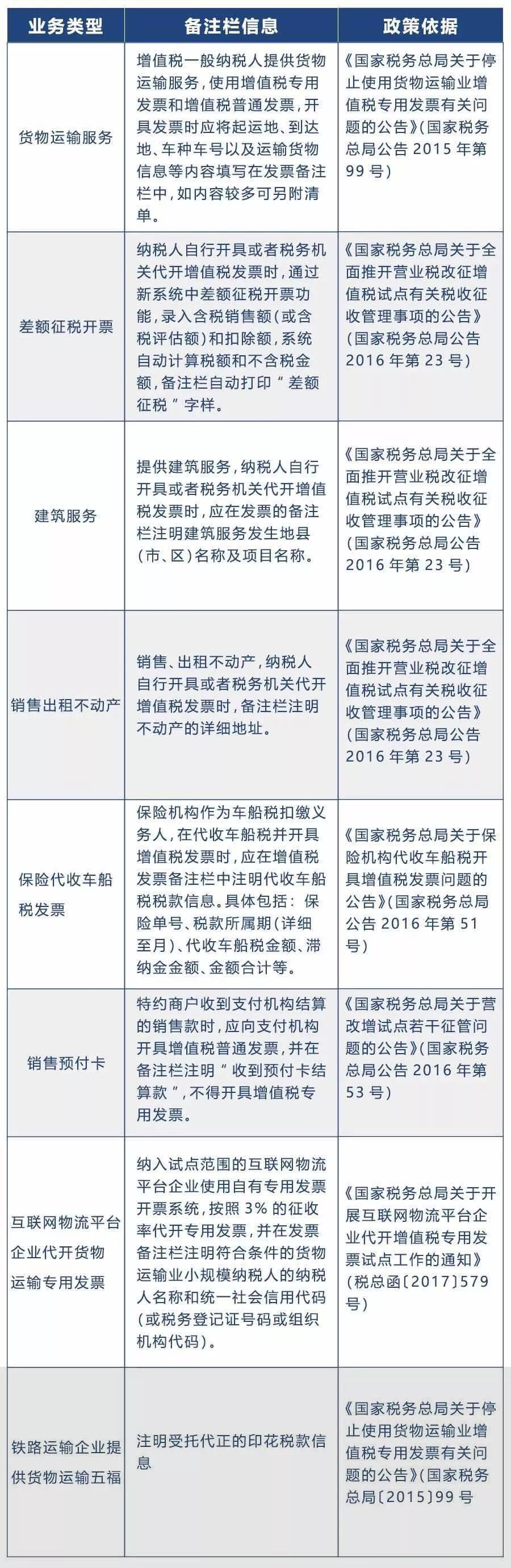

开票注意细节,

收到这些务必退回!

04

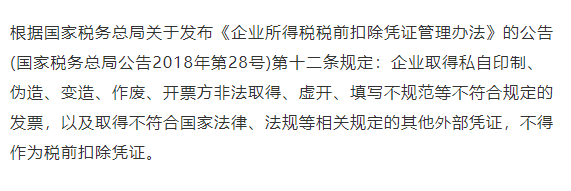

切记!

以下4中情形不得开具增值税专用发票

05

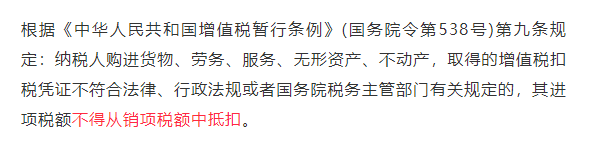

任何单位和个人不得虚开发票

阅读全文

请先 登录后发表评论 ~