财税干货 | 双11不同的促销方式,涉税处理有何不同

关注立信财税 让企业少走弯路

导语:每年一次的双11又要来了!这几年由于疫情等原因,消费者们似乎变得更为理性,买东西都开始精打细算了。而作为商家,更是要提前规划好不同的促销方式,毕竟,同一种促销效果,采用不同的促销方式,增值税税负可是完全不一样的。不同的促销方式,涉税处理有何不同?

不同促销方式的涉税处理

在增值税法上,无偿赠送行为需要视同销售行为征收增值税,比如,采用在原数量、价格的基础上,免费赠送一些数量商品的方法进行促销,则该赠送的商品就需要缴纳增值税。

因此,不同促销方式也会对应不同的税负,一起看一下:

一、买一赠一的涉税处理

买一赠一的促销方式,属于实物折扣。

1、增值税的处理方式

根据《国家税务总局关于折扣额抵减增值税应税销售额问题通知》(国税函〔2010〕56号)规定,纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票的“金额”栏分别注明的,可按折扣后的销售额征收增值税。

未在同一张发票“金额”栏注明折扣额,而仅在发票“备注”栏注明折扣额的,折扣额不得从销售额中减除。

因此,主品与赠品的金额在同一张发票上的“金额”栏分别注明的,可按向购买方收取的金额缴纳增值税;如果主品与赠品未开在同一张发票上或仅在发票“备注”栏注明赠品,赠品应视同销售缴纳增值税,主品按购买方支付的金额缴纳增值税。

2、企业所得税的处理方式

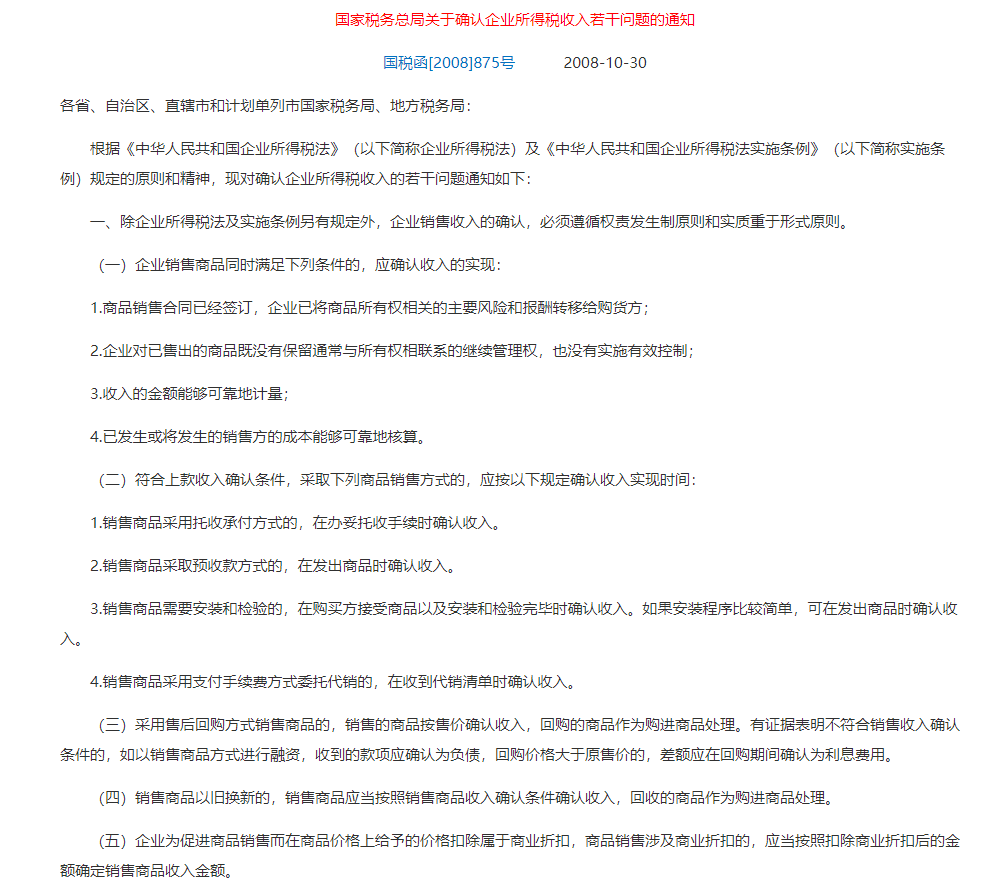

根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)规定第三条规定,企业以“买一赠一”等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。

因此“买一赠一”方式中的销售赠品不需要视同销售单独缴纳企业所得税,但应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。

3、优惠券等

企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品,不征收个人所得税。

二、积分抽奖、送礼涉税处理

如果商家采用“积分送礼”“积分抽奖”的模式进行促销,税务方面有哪些规定呢?

1、企业所得税

《中华人民共和国企业所得税法实施条例》第二十五条规定,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

另外,《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二点也有规定:

企业将资产用于市场推广或销售而移送他人的,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

因此,企业采取“积分送礼”、“积分抽奖”等方式赠送商品,商品所有权已经改变且不属于内部处置,应视同销售确认收入。

赠送礼品除另有规定外,应按照被移送资产的公允价值确定销售收入。

2、积分抽奖交税吗?

企业用积分抽奖”的方式促销,顾客中奖后需要交税吗?

根据《财政部、国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)第二点规定,企业以“积分抽奖”方式对累积消费达到一定额度的顾客,给予额外抽奖机会,个人的获奖所得,按照“偶然所得”项目,全额适用20%的税率缴纳个人所得税。

企业赠送的礼品是自产产品的,按该产品的市场销售价格确定个人的应税所得;是外购商品(服务)的,按该商品(服务)的实际购置价格确定个人的应税所得。

但是!根据《财政部、国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)第一条第三款规定,企业对累积消费达到一定额度的个人按消费积分反馈礼品,不征收个人所得税。

不同促销方式怎么开票?

一、不同的开票方式

1、满减促销、折扣方式销售货物,怎么开票?

纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税。

纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的‘金额’栏分别注明的,可按折扣后的销售额征收增值税。

未在同一张发票‘金额’栏注明折扣额,而仅在发票的‘备注’栏注明折扣额的,折扣额不得从销售额中减除。

2、直播抽盲盒时,赠品需要缴纳增值税吗?

纳税人有视同销售货物行为而无销售额者,按下列顺序确定销售额:

1)按纳税人最近时期同类货物的平均销售价格确定;

2)按其他纳税人最近时期同类货物的平均销售价格确定;

3)按组成计税价格确定。组成计税价格的公式为:

组成计税价格=成本×(1+成本利润率)

属于应征消费税的货物,其组成计税价格中应加计消费税额。

因此,赠品也需要缴纳增值税,其销售额的确认应严格按照上述规定的先后顺序。

3、本月开具了增值税电子普通发票,但消费者退货了,能作废吗?

很可惜,不能。纳税人开具电子发票后,如发生销货退回、开票有误、应税服务中止等情形的,可以开具红字增值税电子普通发票。

二、案例

光谈政策和理论,还是有些不好理解,找几个不同促销方式的案例一起来看下:

1、预售定金

预售定金是各大电商平台最为常见的销售手段,往往还伴随着“定金X倍膨胀”,或“预付定金立减XX元”等优惠力度,定金模式可以帮助企业锁单,减少跑单的局势,同时还能协助企业合理控制库存。

【例】某企业在双十一采用预售定金形式,进行促销商品,消费者购买某商品660元,如预付定金30元,可抵60元券,消费者在双十一当天付尾款600元,企业收到款后,并商品发货。

分析:在此例中,买家在双十一当天支付尾款,买家当天商品发货,在当天确认销售收入,并以销售收入630元作为计税计算,缴纳增值税和企业所得税。

2、打折销售

无论是线上还是线下,“打折都是最常见的促销技巧之一。即以原价乘以折扣率得出实际成交价格的促销方式。打折与满减的政策依据:

【例】某公司是生产加工的服装公司,2020年11月1日,为促销而做出的打9折的优惠折扣,该批货物销售原价50万元,促销价格45万元,给与的商业折扣5万元。该公司开具的专票上注明价款为50万元,在发票金额栏注明的商业折扣价款为5万元,该批货物适用的税率为13%,那该公司应缴纳企业所得税多少万元。

分析:根据相关政策规定,企业以商业折扣促销的,应以折扣后的金额确认销售收入,因此,应当按照扣除商业折扣后的金额45万元,来确认销售收入及企业所得税收入。

3、满减

除了打折以外,还有另一种大家都熟悉的促销方式:“满减”。一般是消费额达到一定金额时,对原价再减免一部分的金额。

【例】某平台的电商家,在双十一期间采取“满减”销售形式,如满100减10元的促销技巧,购买某牌电脑单价2500元/台,成本为1350元/台。规定在促销期,凡买电脑,按规定成交,将满减额与销售额开在一张发票上。当天消费者购买50台。

财务计算及分录如下:

销售收入=

[(50×2500)-(50×2500)÷100×10]÷(1+13%)]=99557.52

税费=99557.52×13%=12942.48

销售成本=50×1350=67500

1)发生“满减”销售时

借:银行存款/库存现金 112500

贷:主营业务收入 99557.52

应交税费—应交增值税-销项税额 12942.48

2)结转销售成本时

借:主营业务成本 67500

贷:库存商品 67500

【注意】无论是采取打折还是满减促销活动,均可按照除去商业折扣后的金额来确认销售收入,销售发票可以直接开折后金额也可以在发票上分别列出原价和折扣金额。

4、分期收款

分期收款是指双方签订的合同里约定期限内分期收款的销售情况。对于那种分很多期免息的,商家收回账款的期限很长,很多财务都不知道应该如何确定销售商品的分期收入纳税。

【例】某公司提出促销方案,在双十一当天订购商品,下单直接签订电子合同,只需付总额30%的贷款,剩下的余款可在未来5个月的10号分期付款。若消费者不遵守合同规定延期支付余款,则需要按日支付逾期利息费。

【注意】

1、增值税处理:

采取分期收款的形式,为书面合同约定的收款日期当天;无合同或没约定收款日期,则以货物发出的当天确认收入并交纳增值税。

2、企业所得税处理:

采取分期收款的形式,按照合同约定的收款日期确认收入。若买方未在规定的每个月10号进行分期付款,则付的延期款利息费用是属于价外费用需要交纳增值税。

公司简介:

浙江金财立信财务管理有限公司前身是浙江立信会计服务有限公司,创立于2000年9月,目前系主板上市公司“金财互联(002530.sz)”控股子公司。公司拥有浙江中企华会计师事务所,杭州中利华税务师事务所两家事务所,团队来自专业财税+金融服务资深从业人员300余人,已专注财税行业22年。

公司自2009年始,陆续认定为:阿里巴巴第三方财务合作伙伴、淘宝卖家准入中介、税友集团战略合作伙伴、宁波银行战略合作伙伴、泰隆商业银行战略合作伙伴、共青团杭州市委青年创业见习基地、杭州市人事局大学生实训基地、浙江省中小企业局指定服务商、杭州市劳动和社会保障局大学生实习基地、绿城集团绿城会加盟服务商等;公司承揽的财务外包业务有“中国科学院植物生理生态研究所”、“浙江大学”、“上海交通大学”“上海同济大学”等研究院和高校档案电子化服务,“新城房产”、“武钢杭分”、“阿里巴巴一达通”等上市公司客户,以及“嵊州市农业农村局”、“杭州海关电子口岸”、“浙江省机要局”、“杭州市财政局”、“丽水市财政局”、“丽水市农业农村局”行政事业单位等,至今已累计服务各类企业客户逾25000户。

业务范围:

财务软件开发、项目申报、代理记账、审计鉴证、出口退税、融资服务、高新认定、股权架构设计、上市辅导。

请先 登录后发表评论 ~