给个人股东分红,不需要扣缴个税的4种情形

按照现行税法规定,公司对于个人股东分红,应当按照“利息股息红利所得”适用20%税率扣缴个人所得税。但是下面四种情形,却不需要扣缴个税。

一、个人取得符合免征条件的上市公司股票分红

根据《财政部 国家税务总局 证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2015〕101号)规定:个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

【相关链接】个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

二、个人取得符合免征条件的挂牌公司股票分红

根据《财政部 税务总局 证监会关于继续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》(财政部 税务总局 证监会公告2019年第78号)第一条的规定,挂牌公司(新三板)的股东,持股期限超过1年,免征分红的个人所得税。

【相关链接】个人持有挂牌公司的股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,其股息红利所得暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

三、外籍个人从外商投资企业取得分红

根据《财政部 国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕20号)第二条第八点规定,外籍个人从外商投资企业取得的股息、红利所得暂免征收个人所得税。

四、投资者从基金分配中取得分红

根据《财政部国家税务总局关于开放式证券投资基金有关税收问题的通知》(财税〔2002〕128号)相关规定:对投资者(包括个人和机构投资者)从基金分配中取得的收入,暂不征收个人所得税和企业所得税。

【小编简评】

可能比较容易引起关注的是第三条。

国发[2013]6号规定:14.加强个人所得税调节。加快建立综合与分类相结合的个人所得税制度。完善高收入者个人所得税的征收、管理和处罚措施,将各项收入全部纳入征收范围,建立健全个人收入双向申报制度和全国统一的纳税人识别号制度,依法做到应收尽收。取消对外籍个人从外商投资企业取得的股息、红利所得免征个人所得税等税收优惠。

但这个政策最终没有出台具体的落实文件,目前税务机关执行的还是可以免税的规定。

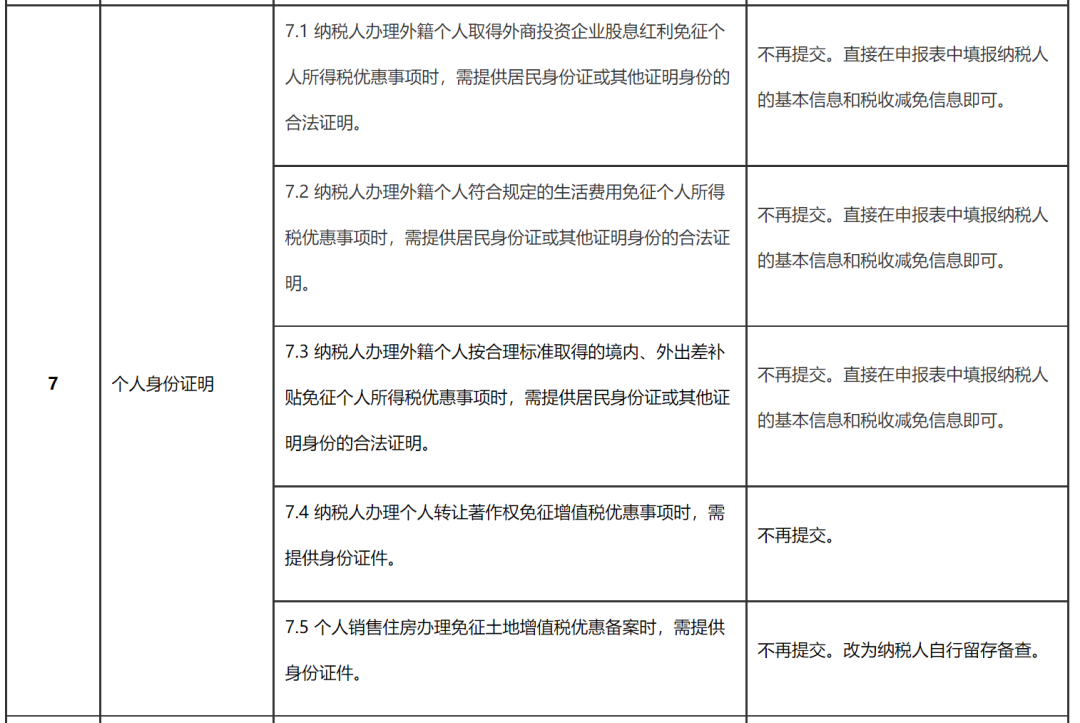

在 《国家税务总局关于取消20项税务证明事项的公告》(国家税务总局公告2018年第65号)中,在图表7.1中明确,不需要提交证明,直接在申报表中填报相关信息即可享受免税。

对于第四条需要了解的是:

个人从基金公司取得的收入,免个人所得税。但对基金公司从上市公司取得分红,并不免税。

《财政部国家税务总局关于开放式证券投资基金有关税收问题的通知》(财税[2002]128号)的规定:对基金取得的股票的股息、红利收入,债券的利息收入、储蓄存款利息收入,由上市公司、发行债券的企业和银行在向基金支付上述收入时代扣代缴20%的个人所得税;对投资者(包括个人和机构投资者)从基金分配中取得的收入,暂不征收个人所得税和企业所得税。

《财政部、国家税务总局关于证券投资基金税收问题的通知》(财税字〔1998〕55号)规定:对投资者从基金分配中获得的股票的股息、红利收入以及企业债券的利息收入,由上市公司和发行债券的企业在向基金派发股息、红利、利息时代扣代缴20%的个人所得税,基金向个人投资者分配股息、红利、利息时,不再代扣代缴个人所得税。

《关于继续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》(财政部 税务总局 证监会公告2019年第78号)第四条规定:对证券投资基金从挂牌公司取得的股息红利所得,按照本公告规定计征个人所得税。

公司自2009年始,陆续认定为:阿里巴巴第三方财务合作伙伴、淘宝卖家准入中介、税友集团战略合作伙伴、宁波银行战略合作伙伴、泰隆商业银行战略合作伙伴、共青团杭州市委青年创业见习基地、杭州市人事局大学生实训基地、浙江省中小企业局指定服务商、杭州市劳动和社会保障局大学生实习基地、绿城集团绿城会加盟服务商等;公司承揽的财务外包业务有“中国科学院植物生理生态研究所”、“浙江大学”、“上海交通大学”“上海同济大学”等研究院和高校档案电子化服务,“新城房产”、“武钢杭分”、“阿里巴巴一达通”等上市公司客户,以及“嵊州市农业农村局”、“杭州海关电子口岸”、“浙江省机要局”、“杭州市财政局”、“丽水市财政局”、“丽水市农业农村局”行政事业单位等,至今已累计服务各类企业客户逾25000户。

业务范围:

工商代办、项目申报、代理记账、审计鉴证、出口退税、融资服务、高新认定、股权架构设计、上市辅导。

请先 登录后发表评论 ~