18个实务咨询!自然人代开发票的问题!必看!

点击蓝字

关注我们

✦

问题目录

✦

1. 自然人代开发票,增值税是多少?

2. 自然人代开房租发票,能否代开专票?

3. 自然人代开发票,增值税能否享受季度30万元内免税?

4. 自然人代开房租发票,是不是有个全年不超过120万元免征增值税?

5. 自然人代开发票,代开地点有无限制?

6. 公司缺票,是否就通过自然人代开?

7. 自然人代开发票,是不是需要扣缴个人所得税?

8. 支付自然人劳务报酬,是否必须取得发票才可以税前扣除?

9. 自然人代开劳务发票,支付单位若未履行扣缴个税义务有风险吗?

10. 自然人代开发票,哪些项目属于劳务报酬所得?

11. 自然人代开发票,自然人为何属于增值税小规模纳税人?

12. 自然人代开发票,应注意哪几个涉税风险?

13. 自然人代开发票,若是经营所得项目,次年需办理经营所得汇缴吗?

14. 自然人代开发票,若是代开运费发票是否需要打上备注栏?

15. 自然人代开发票,若是代开运费发票税务机关是否预征个税?

16. 自然人代开发票,若是代开劳务报酬税负多少?

17. 自然人代开发票,若是代开劳务报酬是否会与工资合并纳税?

18. 自然人代开发票,能否代开佣金的发票?

✦

具体内容

✦

请问一:自然人代开发票,增值税是多少?

答复:增值税一般情况下是按照1%征收(今年小规模纳税人适用1%优惠),但是也有特殊情况,其他个人出租不动产(不含住房),按照5%的征收率计算应纳税额,向不动产所在地主管地税机关申报纳税。其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管地税机关申报纳税。

请问二:自然人代开房租发票,能否代开专票?

答复:可以的。公司租赁的个人房产办公,可以要求个人去税务局代开房租的增值税专用发票,征收率5%。个人去税务局代开房租的增值税专用发票,应在不动产所在地税务局代开。代开增值税发票的“备注栏”应注明不动产的详细地址。自然人提供不动产经营租赁服务,以收到款项(包括预收款)的收款时间,为纳税义务发生时间。

请问三:自然人代开发票,增值税能否享受季度30万元内免税?

答复:不可以。建议办理税务登记或临时税务登记,才允许享受季度30万元内免税。

请问四:自然人代开房租发票,是不是有个全年不超过120万元免征增值税?

答复:是的。分摊后的月租金收入未超过10万元的,免征增值税。

请问五:自然人代开发票,代开地点有无限制?

答复:有的。自然人代开发票不要随意到异地代开,应注意代开地点的合法性,须符合税法的规定。自然人代开发票应该在货物销售地、劳务发生地、服务提供地、工程施工地,不得随意找个地方就开具,否则属于无效凭证。

请问六:公司缺票,是否就通过自然人代开?

答复:理解完全错误。

参考:

1.根据《中华人民共和国发票管理办法》(国务院令〔2010〕第587号)第二十二条 开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

2.根据《中华人民共和国发票管理办法》第三十七条规定,违反本办法第二十二条第二款的规定虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。

3.2022年3月底《国家税务总局发布关于推出2022年“我为纳税人缴费人办实事暨便民办税春风行动2.0版”的通知》(税总纳服函〔2022〕32号),明确提出要加强精准监管,开展虚假代开发票专项治理,依法打击不法分子利用自然人、小规模纳税人身份虚假代开发票行为。

请问七:自然人代开发票,是不是需要扣缴个人所得税?

答复:是的。经营所得项目支付单位不需要扣缴。

请问八:支付自然人劳务报酬,是否必须取得发票才可以税前扣除?

答复:不一定。支付自然人的劳务报酬不超过500元的,也可以用收款凭证税前扣除。

请问九:自然人代开劳务发票,支付单位若未履行扣缴个税义务有风险吗?

答复:有风险。自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。代开发票单位( 包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。

请问十:自然人代开发票,哪些项目属于劳务报酬所得?

答复:自然人去税局代开的以下发票项目属于劳务报酬,支付方应履行代扣代缴个人所得税的义务:1.咨询费;2.服务费;3.设计费;4.审计费;5.审稿费;6.课酬费;7.演出费;8.翻译费;9.代理费;10.介绍费;11.代办费;12.劳务费;13.化验费;14.测试费;15.展览费;16.安装费;17.其他。

请问十一:自然人代开发票,自然人为何属于增值税小规模纳税人?

答复:自然人是增值税上的其他个人,其他个人按小规模纳税人纳税。

请问十二:自然人代开发票,应注意哪几个涉税风险?

答复:注意3大风险!

1.代开地点不要随意,应在货物销售地、工程施工地、服务提供地、劳务发生地、不动产所在地等代开,不得随意找个地方就开具,否则属于无效凭证;

2.代开项目不要随意,一定要按照真实业务来代开,准备好充足的业务链条,不得变名开票,更不得随意虚开;

3.代扣个税不要随意,除了经营所得项目不需要履行扣缴个税义务外,其他项目都需要支付单位履行扣缴个税义务。

请问十三:自然人代开发票,若是属于经营所得项目,次年需要办理经营所得汇缴吗?

答复:实行经营所得核定征收的自然人纳税人不需办理经营所得个税的汇算清缴!自然人在税务代开经营所得项目发票的时候,既然已经核定征收了经营所得的个税,则次年3月底之前无需再办理个税汇缴了。个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者,或从事其他生产、经营活动,在中国境内取得了经营所得,并且实行查账征收的,需要办理个人所得税经营所得汇算清缴。

请问十四:自然人代开发票,若是代开运费发票是否需要打上备注栏?

答复:需要在备注栏注明起运地、到达地、车种车号以及运输货物信息等。

请问十五:自然人代开发票,若是代开运费发票税务机关是否预征个税?

答复:不再预征个税。

参考:《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(国家税务总局公告2021 年第 8号)第三条规定,关于取消代开货物运输业发票预征个人所得税有关事项,对个体工商户、个人独资企业、合伙企业和个人,代开货物运输业增值税发票时,不再预征个人所得税。个体工商户业主、个人独资企业投资者、合伙企业个人合伙人和其他从事货物运输经营活动的个人应依法自行申报缴纳经营所得个人所得税。

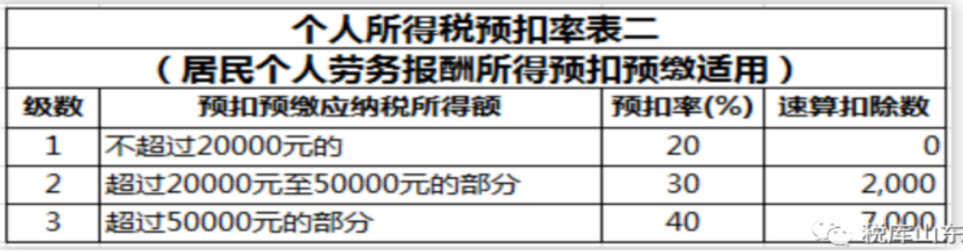

请问十六:自然人代开发票,若是代开劳务报酬税负多少?

答复:

增值税1%城建税按照增值税的7%

教育费附加按照增值税的3%

地方教育附加按照增值税的2%

合计:增值税的12%

减半优惠:增值税的6%

因此:在代开发票环节的合计税负是:1.06%

但是自然人取得了劳务报酬除缴纳增值税以及附加税外,个税需要支付单位预扣:

规定:

4000元内的,减去800元费用

4000元以上的,减去20%费用

比如:王老师取得100100元的劳务报酬,去税务局代开发票的时候,缴纳了1%的增值税100元。以及附加税费6元。

支付单位应预扣预缴个税

=(100100-100)×(1-20%)×40%-7000

答复:是的。都属于综合所得,次年个税汇算的时候需要合并,多退少补!

答复:可以的。需要自然人去税局代开发票“经纪代理服务-佣金”,当然支付个人不超过500元的无需提供发票,取得个人收款收据就可以税前扣除。企业既可以支付具有合法经营资格中介服务机构佣金,也可以支付给自然人佣金。但是支付自然人佣金的时候,这个自然人不得是交易双方的员工。支付职工的佣金不是佣金,而是属于工资薪金了。

注意:

1.支付个人佣金,要注意比例限制。企业支付个人与生产经营有关的手续费及佣金支出,不超过企业与个人所签订服务协议或合同确认的收入金额的 5%计算限额。

2.支付个人佣金,不一定必须通过银行转账,现金支付也可以。也就是说:支付给个人有佣金没有硬性规定必须通过转账方式才可以税前扣除。支付给个人以外单位的手续费及佣金,必须采用银行转账方式。

3.支付个人佣金,在会计核算上单独列支,不得将手续费及佣金支出计入回扣、业务提成、返利、进场费等费用。

借:销售费用-佣金 1万元

贷:库存现金 1万元

• END •

公司自2009年始,陆续认定为:阿里巴巴第三方财务合作伙伴、淘宝卖家准入中介、税友集团战略合作伙伴、宁波银行战略合作伙伴、泰隆商业银行战略合作伙伴、共青团杭州市委青年创业见习基地、杭州市人事局大学生实训基地、浙江省中小企业局指定服务商、杭州市劳动和社会保障局大学生实习基地、绿城集团绿城会加盟服务商等;公司承揽的财务外包业务有“中国科学院植物生理生态研究所”、“浙江大学”、“上海交通大学”“上海同济大学”等研究院和高校档案电子化服务,“新城房产”、“武钢杭分”、“阿里巴巴一达通”等上市公司客户,以及“嵊州市农业农村局”、“杭州海关电子口岸”、“浙江省机要局”、“杭州市财政局”、“丽水市财政局”、“丽水市农业农村局”行政事业单位等,至今已累计服务各类企业客户逾25000户。

业务范围:

工商代办、项目申报、代理记账、审计鉴证、出口退税、融资服务、高新认定、股权架构设计、上市辅导。

请先 登录后发表评论 ~