印花税免了!7月1日起,开始执行!别缴错了税!

印花税马上要变了!

2022年7月1日起,《中华人民共和国印花税法》(以下简称印花税法)正式施行。

与印花税暂行条例相比,新印花税法主要发生了十种变化,包括明确增值税不作为计算缴纳印花税依据、降低税率、明确减、免征印花税范围等内容。

具体政策如何解读?十种变化有哪些?

小吉带你快速掌握一下!

01

印花税,10大变化!

7月1日起,开始执行!

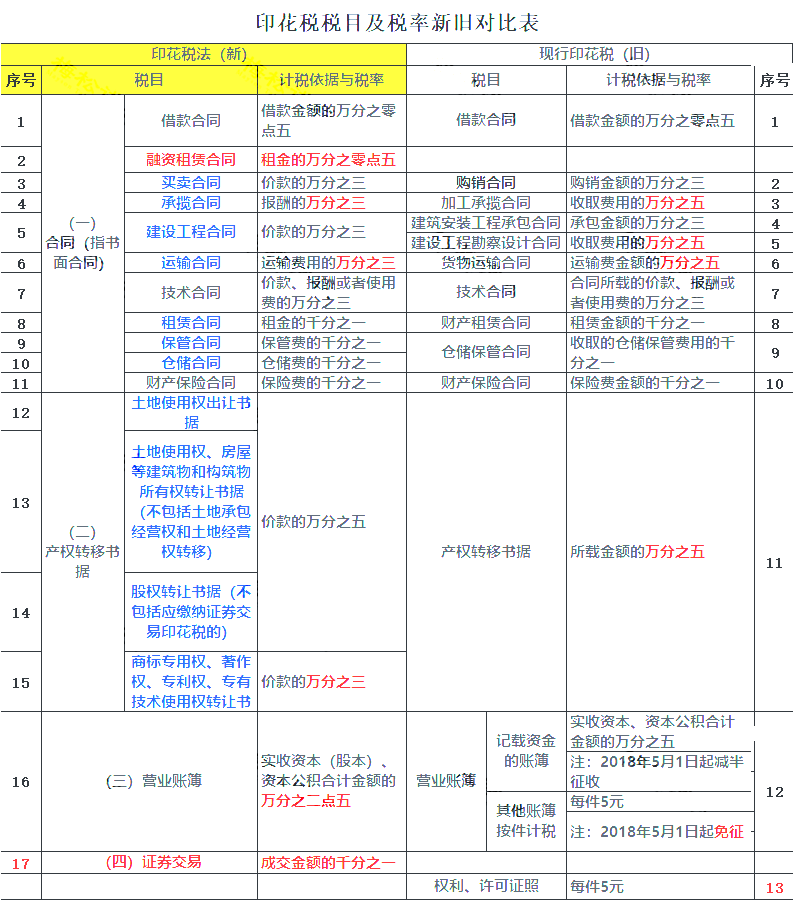

附:印花税税目及税率新旧对比表

02

注意这个实务细节!

别交错了税!

【政策规定】

《中华人民共和国印花税法》(主席令第八十九号)(自2022年7月1日起施行)规定,第十三条 纳税人为单位的,应当向其机构所在地的主管税务机关申报缴纳印花税;纳税人为个人的,应当向应税凭证书立地或者纳税人居住地的主管税务机关申报缴纳印花税。

第十五条 印花税的纳税义务发生时间为纳税人书立应税凭证或者完成证券交易的当日。

证券交易印花税扣缴义务发生时间为证券交易完成的当日。

【建筑企业实务】

1.异地项目的合同(项目部签订的合同,项目部是印花税的纳税人)

(1)项目部在项目所在地办理了税务登记:在项目所在地(项目部主管税务机关)申报缴纳印花税。

(2)项目部在项目所在地未办理税务登记:回总公司机构所在地的主管税务机关申报缴纳印花税。

【备注】项目部虽不具有独立的法人地位,但是只要有相关的授权可以签订合同(或者签订合同的相对方有理由相信项目部有代理权的,也是有效的合同),实践中以项目部名义对外签订合同的情况非常普遍。

2.异地项目的合同(总公司签订的合同,比如总承包合同):

回总公司机构所在地的主管税务机关申报缴纳印花税。

3. 2022年7月1日起施行

按照印花税纳税义务发生时间 “纳税人书立应税凭证或者完成证券交易的当日” 的规定,通俗的说,就是以合同的签署日期为准,即合同的签署日期2022年7月1日及以后。

03

如何计缴印花税?

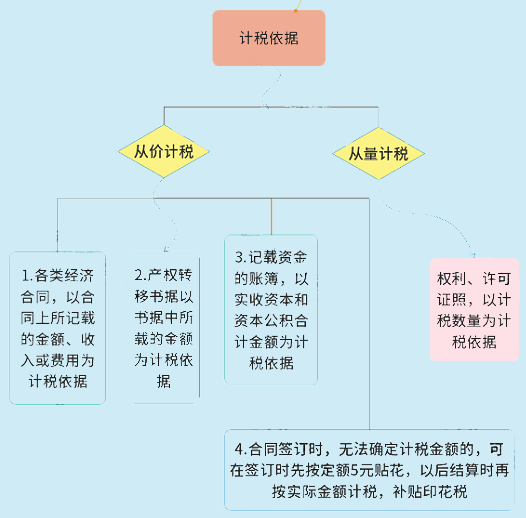

1、计税依据

2、计算公式

按比例税率计算:应纳税额=计税金额×适用税率

按定额税率计算:应纳税额=凭证税率×单位税额

印花税的计算并不复杂,但是在具体计算时根据种类不同适用税率不同,且可享受的优惠政策较多,下面我们就用案例来为大家演示一下吧!

案例:

某小规模纳税人2020年4月开业,领受工商营业执照一件,与其他企业订立转移专有技术使用权书据一件,所载金额100万元; 订立产品购销合同两件,所载金额200万元;订立借款合同一份,所载金额为50万元。此外,企业的营业账簿中,“实收资本”科目载有资金500万元,其他营业账簿10本。2020年9月该企业“实收资本”所载资金增加为600万元。

试计算该企业2020年需缴纳的印花税额:

(1)开业领受权利、许可证照应纳税额:

应纳税额=1×5×50%=2.5(元)

(2)企业订立产权转移书据应纳税额:

(3)企业订立购销合同应纳税额:

(4)企业订立借款合同应纳税额:

(5)企业营业账簿中“实收资本”所载资金:

(6)企业其他营业账册应纳税额:

应纳税额=10×0 = 0 (元)

(7)4月份企业应纳印花税税额:

应纳税额=2.5+ 250 + 300+ 12.5 + 625 + 0 = 1190(元)

(8)9月份资金账簿应补缴税额为:

解析:

根据(财税〔2018〕50号)规定,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。

根据(财税〔2019〕13号)规定,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征印花税(不含证券交易印花税)。已依法享受印花税其他优惠政策的,可叠加享受本通知规定的优惠政策。

所以,资金账簿可以享受50%征收后再减征50%征收。

注意:印花税纳税义务发生时间通常为纳税人订立、领受应税凭证或者完成证券交易的当日,并不是实际发生业务了才贴花。

04

印花税该如何入账?

1、计提本月缴纳时(如果有减免的,直接按减免后实际金额计提)会计分录如下:

借:税金及附加

贷:应交税费-应交印花税

2、实际缴纳时,会计分录如下:

借:应交税费-应交印花税

贷:银行存款

注意:有些企业缴税金额小,也可以在直接缴纳时记账。

借:税金及附加

贷:银行存款

请先 登录后发表评论 ~