【本周关注】《扫黑风暴》:“股权争夺战”的那些“税”事

点击蓝字·关注我们

最近,《扫黑风暴》正在全网热播,剧中有些人物不仅涉嫌刑事犯罪,还涉及股权之争的问题。

近期,就有热心的小伙伴就向小编咨询,剧中股权之争看起来就是“拿钱”换“股权”的事,真的如此简单吗?

下面,请听我们细说剧中“股权争夺战”的那些“税”事。

Part1.股权继承

剧中新帅集团法定代表人、董事长马帅“意外离世”,如果股东在合伙之初没有约定好详细的继承规则。那么,马帅的妻子李丽涓就是30%股权的合法继承人。

知识要点:

继承人所继承的股权,就其性质而言属于被继承人的遗产。截止目前,我国现行法律没有针对遗产所得予以征税的法律规定,《中华人民共和国个人所得税法》也没有予以规定。因此,自然人继承股权无需缴纳个人所得税。

Part2.股权转让

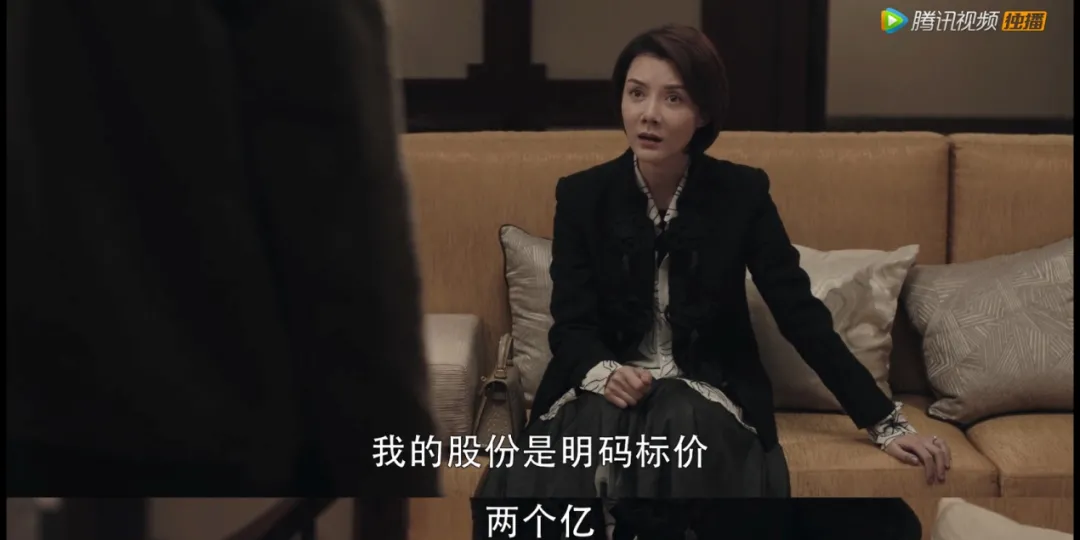

剧中李丽涓想拿30%股权套现2亿元;文良以5000万元转让10%股份给“海总”……假设程序符合《公司法》及法律规定,股权转让也不是“拿钱”换“股权”就完事了,其中需要缴纳个人所得税和印花税。

知识要点:

1、股权转让缴什么税,依据是什么?

自然人股权转让,缴纳个人所得税和印花税。

依据《中华人民共和国个人所得税法》;《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号);《中华人民共和国印花税暂行条例》(国务院令〔1988〕第11号)。

2、股权转让怎么缴税,如何扣?

个人所得税:转让方缴纳,受让方代扣代缴。

印花税:转让方和受让方都需要缴纳。(根据《中华人民共和国印花税暂行条例》规定:同一凭证,由两方或者两方以上当事人签订并各执一份的,应当由各方就所执的一份各自全额贴花)。

3、股权转让什么时间缴税?

个人所得税

具有下列情形之一的,扣缴义务人、纳税人应当依法在次月15日内向主管税务机关申报纳税:

➤受让方已支付或部分支付股权转让价款的

➤股权转让协议已签订生效的

➤受让方已经实际履行股东职责或者享受股东权益的

➤国家有关部门判决、登记或公告生效的

➤股权被司法或行政机关强制过户、以股权对外投资或进行其他非货币性交易、以股权抵偿债务、其他股权转移行为已完成的

➤税务机关认定的其他有证据表明股权已发生转移的情形

印花税

纳税义务发生时间为合同签订当日。

4、股权转让纳税(扣缴)申报,需要报送哪些资料?

1、股权转让合同(协议);

2、股权转让双方身份证明;

3、按规定需要进行资产评估的,需提供具有法定资质的中介机构出具的净资产或土地房产等资产价值评估报告;

4、计税依据明显偏低但有正当理由的证明材料;

5、主管税务机关要求报送的其他材料。

5、“股权原值”是什么?

1、以现金出资方式取得的股权,按照实际支付的价款与取得股权直接相关的合理税费之和确认股权原值;

2、以非货币性资产出资方式取得的股权,按照税务机关认可或核定的投资入股时非货币性资产价格与取得股权直接相关的合理税费之和确认股权原值;

3、通过无偿让渡方式取得股权,具备“继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人”情形的,按取得股权发生的合理税费与原持有人的股权原值之和确认股权原值;

4、被投资企业以资本公积、盈余公积、未分配利润转增股本,个人股东已依法缴纳个人所得税的,以转增额和相关税费之和确认其新转增股本的股权原值;

5、除以上情形外,由主管税务机关按照避免重复征收个人所得税的原则合理确认股权原值。

6、股权转让缴多少,如何计算?

个人所得税

个人所得税=(股权转让收入-股权原值-合理费用)×20%

备注

合理费用指股权转让时按照规定支付的有关税费,如印花税、资产评估费、中介服务费等。

印花税

印花税=应税凭证计税金额×比例税率

假设新帅集团非上市公司且不属于小微企业,注册资本1000万元,马帅出资300万元占30%股权,文良出资100万元占10%股权。那么股权转让缴纳税收情况如下(股权转让收入符合公平交易原则且不属于明显偏低情形):

➤李丽涓将持有的30%股权以2亿元价格转让,同时无资产评估费、中介服务费等其他合理费用。

·印花税=20000万*0.5‰=10万元

·个人所得税=(20000万-300万-10万元)*20%=3938万元

➤文良将持有10%股份以5000万元价格转让给“海总”,同时无资产评估费、中介服务费等其他合理费用。

·印花税=5000万*0.5‰=2.5万元

·个人所得税=(5000万-100万-2.5万元)*20%=979.5万元

特别提醒

2021年6月10日,《中华人民共和国印花税法》正式颁布,将于2022年7月1日正式实施。从1988年开始已经实施了33年的《中华人民共和国印花税暂行条例》即将退出税法的历史舞台。

来源:财税解读、连云港东海县税务局

JINCAILIXIN

金财立信

公司简介:

公司自2009年始,陆续认定为:阿里巴巴第三方财务合作伙伴、淘宝卖家准入中介、税友集团战略合作伙伴、宁波银行战略合作伙伴、泰隆商业银行战略合作伙伴、共青团杭州市委青年创业见习基地、杭州市人事局大学生实训基地、浙江省中小企业局指定服务商、杭州市劳动和社会保障局大学生实习基地、绿城集团绿城会加盟服务商等;公司承揽的财务外包业务有“中国科学院植物生理生态研究所”、“浙江大学”、“上海交通大学”“上海同济大学”等研究院和高校档案电子化服务,“新城房产”、“武钢杭分”、“阿里巴巴一达通”等上市公司客户,以及“嵊州市农业农村局”、“杭州海关电子口岸”、“浙江省机要局”、“杭州市财政局”、“丽水市财政局”、“丽水市农业农村局”行政事业单位等,至今已累计服务各类企业客户逾25000户。

业务范围:

工商代办、项目申报、代理记账、审计鉴证、出口退税、融资服务、高新认定、股权架构设计、上市辅导。

请先 登录后发表评论 ~