【本周关注】取消印花税按次认定!税局明确通知!

点击上方蓝字 | 关注我们

印花税虽小,但是变化可不小!

重点一览:

1、《中华人民共和国印花税法》正式颁布,将于2022年7月1日正式实施。

2、印花税申报简并,自2021年6月开始实施。

01

《中华人民共和国印花税法》正式颁布,

将于2022年7月1日正式实施!

2021年6月10日,《中华人民共和国印花税法》正式颁布,将于2022年7月1日正式实施。从1988年开始已经实施了三十三年的《印花税暂行条例》即将退出税法的历史舞台。

印花税虽小,但适用范围很广,影响力并不小。我们一起来看看新法究竟有哪些值得关注的变化。

#01

缩减了征税范围

原条例中的“权利许可证照”和“营业账簿”中的其他账簿,不再征税,也就是原先按5元定额征收的税目取消了。这是个让人欣喜的变化,定额税款不多,只需一次,一次5元。但非常麻烦,纳税人总忘记交,税务机关看见还不能不管,感觉它的存在,最大的作用就是让税企双方都麻烦,从征收成本上来说,非常不划算,新税法将其取消,让人精神一振,有一种断舍离后的爽快感。

#02

转正了证券交易

证券交易印花税,虽然从体量上看基本上占据了印花税全年入库金额的半壁江山,但由于其不属于暂行条例中规定的税目,一直没有正经的名分,像一个私生子。另外可能因为出生而自卑吧,性格暴躁,变化多端,一旦变化,就能让股市血流成河。2007年5月30日因为突然提高证券交易印花税税率,导致千股跌停腰斩,造成了股市中有名的530惨案。

立法之后,税率稳定不会随意变动,对资本市场来说,消除了一个不稳定因素,有利于维持市场信心。

#03

明确了计税依据

印花税的计税依据是否包含增值税款,是一个咨询频率很高的问题,本次新法对此进行了明确。即”合同金额,不包括列明的增值税税款”,也就是合同中列明的增值税,是不包括的,如果纳税人签订的合同是含税的,但未在合同中列明增值税,是需要全额计算印花税的。

#04

取消了尾数规定

原暂行条例中,有一条关于税额尾数的规定:“应纳税额不足一角的,免纳印花税。 应纳税额在一角以上的,其税额尾数不满五分的不计,满五分的按一角计算缴纳。”

这条规定,在当时的历史条件下,对买票贴花来说是一个便民措施。但对于现在几乎都采用转账方式交款来说,不但不便民,而且劳民伤财,纳税人多转几分可能不是很在意,但对于税务稽查来说,这真是一个无比麻烦的存在,不能直接计算税款,查补印花税时,每一次或每一期的应缴税款都需要先四舍五入,再累计相加,多一分少一分都不对,为确保无误,不知要花费多少精力做这些无谓的工作。

谁能想到,曾经的便民政策,如今会变成一个劳民规定。所幸,这个规定再新法中取消了。

#05

变化了税目,降低了税率

可以说,原先按万分之五征税的税目,进行了全部或部分税率下调。目前仅余产权转移书据中的“土地使用权出让书据”、“土地使用权、房屋等建筑物和构筑物所有权转让书据”、“股权转移书据”需要按万分之五缴税。

#06

明确了纳税期限和申报期限

原印花税暂行条例,没有规定纳税期限和申报期限,在实务中给征纳双方带来了很多困惑和争议。

新法对此进行的详细的规定,即印花税按季、按年或者按次计征。

实行按季、按年计征的,纳税人应当自季度、年度终了之日起十五日内申报缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。小程序,

02

印花税申报简并,

自2021年6月开始实施!

国家税务总局公告2021年第9号规定

统一了申报表,印花税和其他9个税种功都用一个格式的申报表,而且申报印花税之前要先采集税源信息,这其实就是主要的变化点。

具体步骤分解一下,现在给大家简单演示一下。

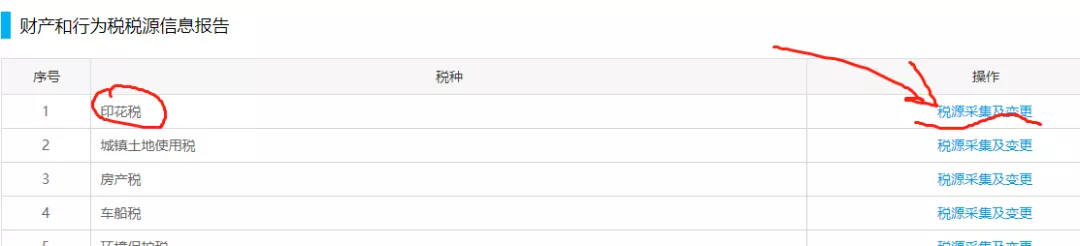

a、进入电子税务局,已经没有单独的印花税申报入口的,叫财产和行为税合并纳税申报,点击申报进入。

b、先要进行税源采集。

这个采集就是填写明细,把你当期要纳税的明细填上。

c、采集好了直接下一步申报即可,申报表数据直接根据采集的内容来的。

就是这么简单!

03

新申报表实施后,

按期申报和按次申报有什么区别?

#01

如何查询公司印花税是按期(月)申报还是按次申报?

答:简单来说,按月申报是将企业同一个月内签订的合同等应税凭证按不同税目归类后汇总缴纳,而按次申报则是每签订一份合同等应税凭证就要办理一次纳税申报。

纳税人选择按期(月)申报的,必须先做税种认定;做了税种认定后,未发生纳税义务也要做零申报;税款所属期可以选择一个月;

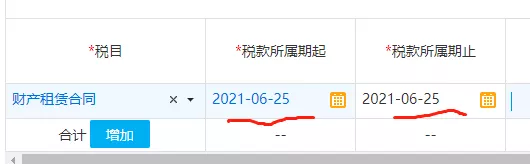

纳税人选择按次申报的,可以不做税种认定,未发生纳税义务可以不申报,税款所属期只能选择某一天,即应纳税凭证书立(领受)的日期。

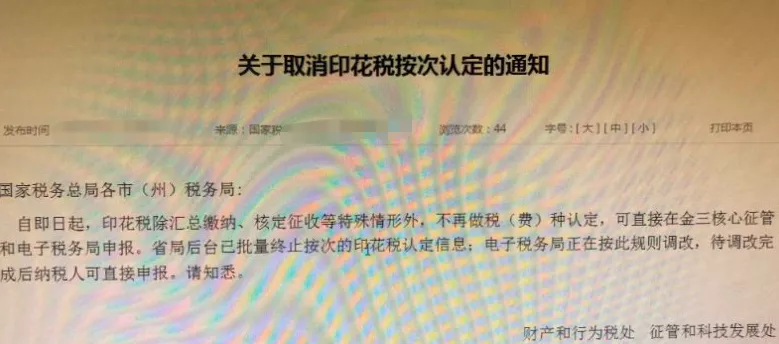

之前税务局也要核定按次申报的印花税,如图:

现在基本不核定了,按次申报的你可以直接在电子税务局申报。

纳税人可以同时存在部分印花税税目按期(月)申报,部分印花税税目按期次申报。

#02

我该怎么选择按期(月)申报或按次申报?

答:纳税人可以根据实际情况自行决定采用按月申报或按次申报。

如果企业家大业大、订单爆棚,当然是选择按月申报,或者每月都有发生应税行为甚至单月签订两次以上同一税目应税凭证的,也建议选择按月申报。如果业务少,一年下来也没签订几份应税凭证,那按次申报就行了。

一些经常都有的可以申请核定按期申报,比如购销合同等,一些不经常发生的,比如资金账簿就没必要申请按期申报,否则你没有的时候,每个月都要零申报。

#03

如何查询公司印花税是按期(月)申报还是按次申报?

答:纳税人可登录“电子税务局-我的信息-纳税人信息-登记信息-税(费)种认定信息,即可查看。

#04

按期(月)申报印花税如何办理?

答:可以电话联系主管税务机关进行按期(月)申报印花税认定。

#05

已办理按期(月)申报印花税,为什么税源只能添加购销合同税目,别的税目增加不了?

答:应该是你只办理了购销合同的按期申报。印花税按期(月)申报认定具体到税目,所以在按期(月)采集税源时,未做认定的税目无法在按期(月)申报增加,只能在按次申报增加。如果想要在按期(月)增加,需要做该税目按期(月)申报认定。

印花税税目目前有13个包括:购销合同、加工承揽合同、建设工程勘察设计合同、建筑安装工程承包合同、财产租赁合同、货物运输合同、仓储保管合同、借款合同、财产保险合同、技术合同、产权转移书据、营业账簿、权利、许可证照。(注:印花税法税目变化了,但是要2022年7月才开始实施)

#06

如果决定按期(月)申报印花税,零申报是否要做税源采集?

答:是。财行税合并申报后,税源采集是申报的前置条件,未做税源采集无法申报。

按期(月)申报印花税的,进入税源采集界面, “纳税期限”会带出“按月”选项。录入税款所属期,系统会显示当期应申报的征收品目(税目),默认计税依据为零,点击保存-确认后即可跳转申报。

未做按期(月)申报印花税认定,进入税源采集界面,“纳税期限”不会带出“按月”选项。

来源:猫叔说税

金财立信

代理记账

税务筹划

工商代办

上市辅导

请先 登录后发表评论 ~