钱收不回来怎么办?应收账款背后的秘密...

关注

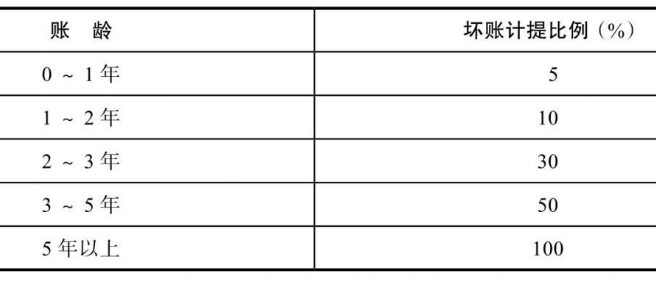

应收账款最后都能收回吗?收不回来的应收账款会产生怎样的影响呢?

现代社会,大部分行业销售产品都无法“一手交钱,一手交货”,只能先得到一个收款的权利,即应收账款。应收账款最后都能收回吗?收不回来的应收账款会产生怎样的影响呢?本文将介绍应收账款背后都有哪些说不完的故事。

阅读全文

请先 登录后发表评论 ~