差额发票出大事!涉及23亿!今天起,差额开票必须按这个来!

一公司因差额开票被查,涉案金额高达23亿, 18人被抓!即日起,差额发票一定这样开,否则……

01

差额发票被查!

18人被抓!

近日,青岛某管理公司因利用差额征税政策被查了,涉案金额高达23.18亿元,查获涉嫌虚开发票10360份,抓获犯罪嫌疑人18名。

该案涉及地域广,侦办难度大。

在青岛市税务局货劳税处大数据平台的支持下,经过近一年的深入调查取证,专案组对涉案团伙的发票流、资金流等追本溯源,查明了某控股管理有限公司的作案轨迹,固定了资金回流等关键证据,摸清了涉案团伙的组织架构、人员构成及有关涉案企业的名单。

最终,税警双方协同制定周密的抓捕行动方案,将该案犯罪团伙一网打尽,现场查获了大量虚开发票证据。

办案人员表示,经查发现,一段时间以来,社会上有部分劳务派遣公司,利用差额征税政策,虚构经营成本中的人员工资、人员社保及福利,虚开发票,谋取非法利益。

从上述案件中可以看出,差额征税、发票虚开、三流不一致、虚构人员工资/社保及福利等都是公司潜在的问题。

给会计和老板们几点提醒:

1、很多劳务派遣公司/人力资源公司利用差额征税政策,虚构成本中的人员工资、人员社保及福利等。这种情况一旦被查,真真是一查一个准。

2、一定要确保资金流、发票流、合同流、劳务流一致。如果四流不一致,很可能会被认定为虚开发票。

3、留存劳务人员的工资薪酬的具体计算标准;如果通过现金发放工资,一定留存相关证明材料;

4、劳务派遣接受方,一定要加强劳务派遣公司审核,包括公司的经营范围、规模、是否有劳务派遣资质等等,防止接受虚开的发票。

5、检查开具的差额发票备注栏是否合规,加强公司内部控制;如完善发票审核制度、报销制度等等。

再次提醒,乱用差额征税风险巨大,纳税人一定要提高警惕!今天我们从什么情况下适用差额征税,到如何开票,最后到如何申报,给大家具体讲一讲。

02

什么是差额征税?

差额征税是营改增以后为了解决那些无法通过增值税进项发票抵扣来避免重复征税的项目而采取的一种计税方法。

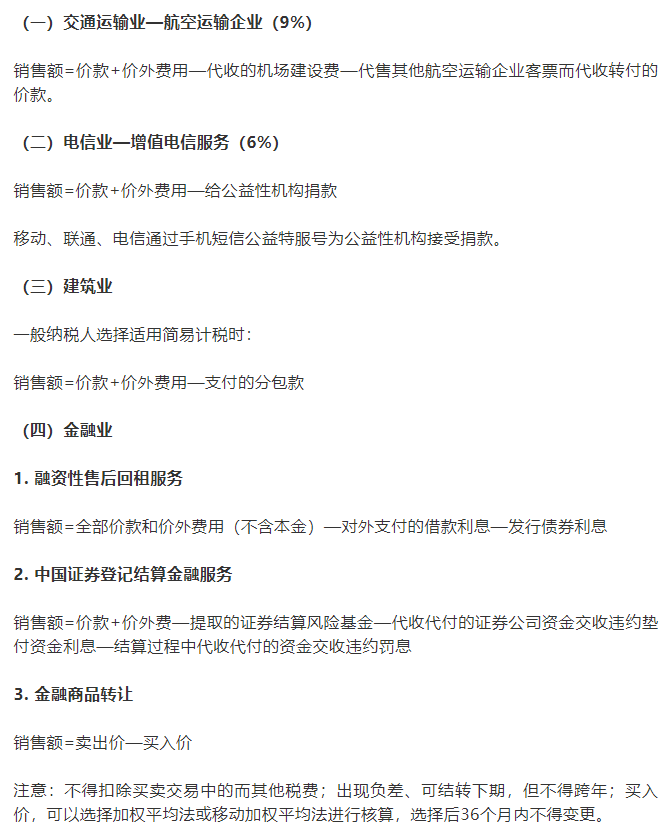

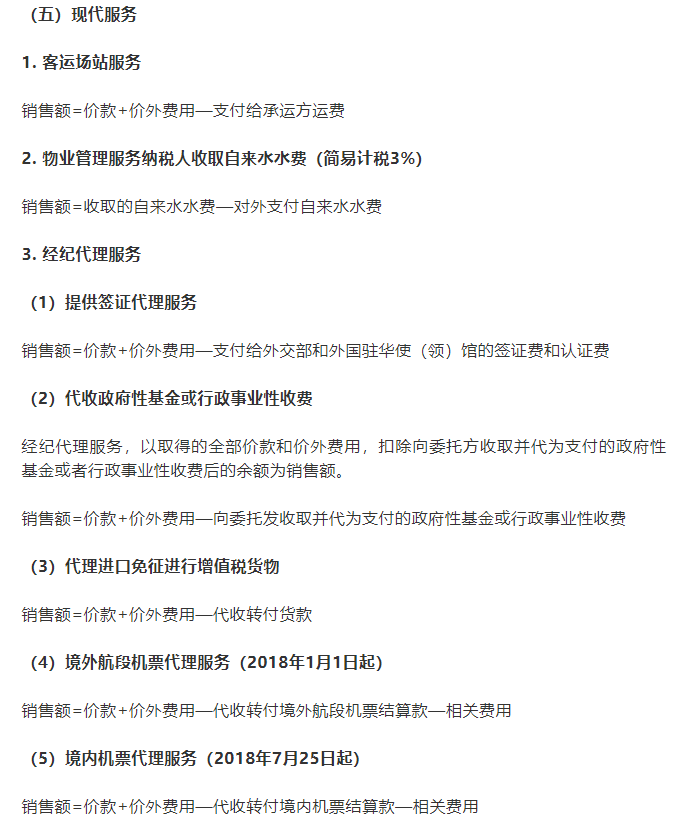

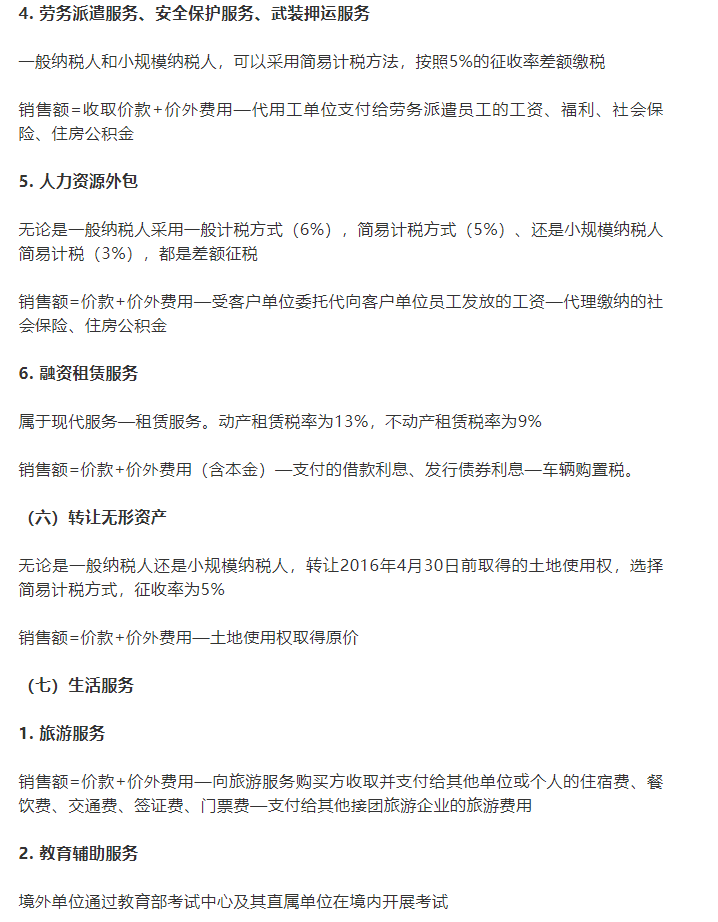

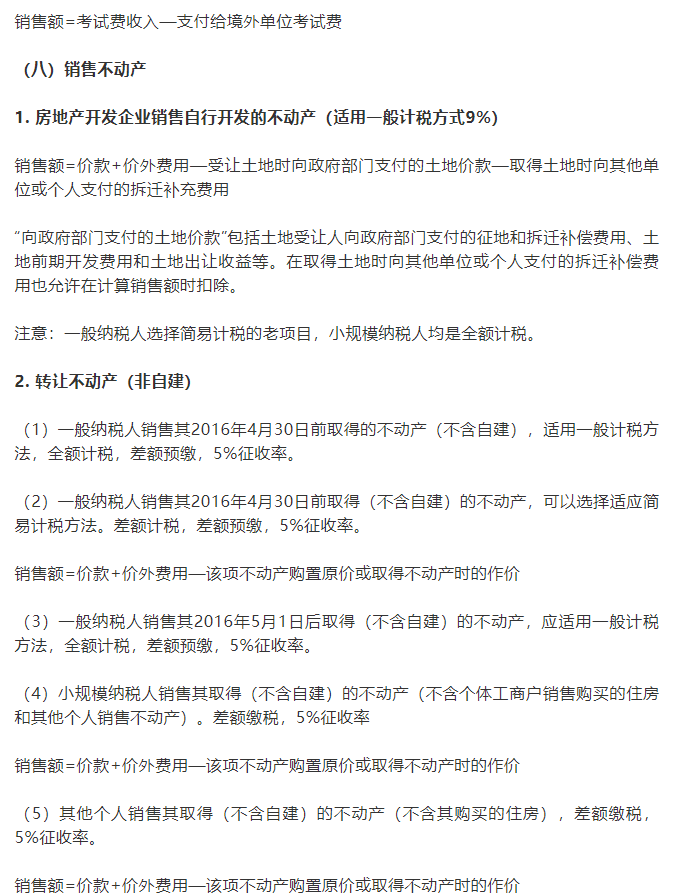

具体以下25种情形适用差额征税:

03

差额征税如何开票?

10. 代理进口服务:全价+价外-向委托方收取并代为支付款项

11. 物业管理服务:收取的自来水水费-支付的自来水消费

04

差额征税如何申报?

小规模纳税人

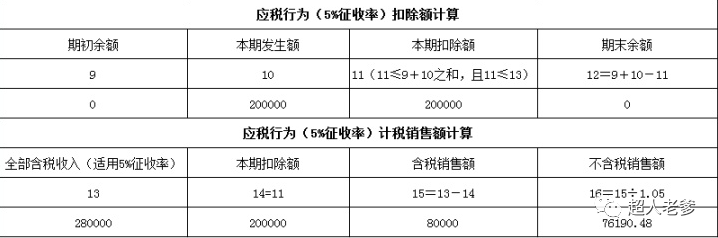

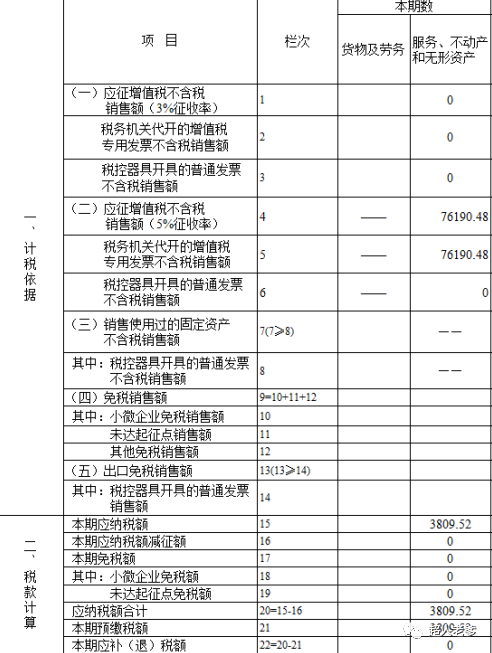

A公司为小规模纳税人,按季缴纳增值税。第一季度含税销售额为28万元,其中向用工单位收取用于支付劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用为20万元,普票20万,代开专用发票8万元,税率5%。

一、在《增值税纳税申报表(小规模纳税人适用)附列资料》中,将可扣除金额20万填入“应税行为(5%征收率)扣除额计算”第10栏“本期发生额”和第11栏“本期扣除额”;同时将增值税普通发票与增值税专用发票价税合计28万填入“应税行为(5%征收率)计税销售额计算”第13栏“全部含税收入(适用5%征收率)”。

二、将《增值税纳税申报表(小规模纳税人适用)附列资料》中的“应税行为(5%征收率)计税销售额计算”第16栏“不含税销售额”76190.48元填入《增值税纳税申报表》第五行 (税务机关代开的增值税专用发票不含税销售额)“本期数”“服务、不动产和无形资产”列,同时将预缴税额3809.52元填在第21栏“本期预缴税额”中。

一般纳税人

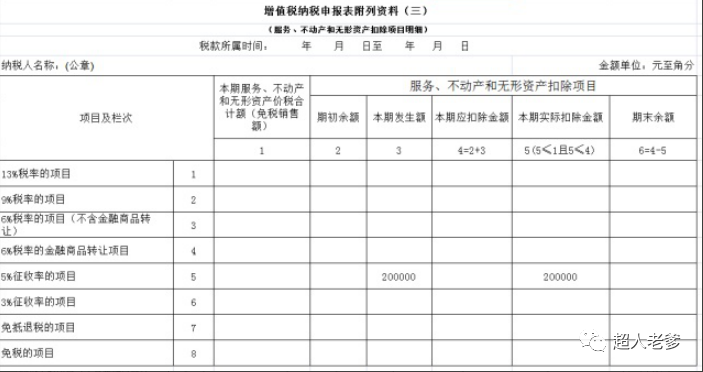

B为一股纳税人,按月缴纳增值税。一月含税销售额为28万元,其中向用工单位收取用于支付劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用为20万元。其中普票20万,专用发票8万元,税率均为5%。

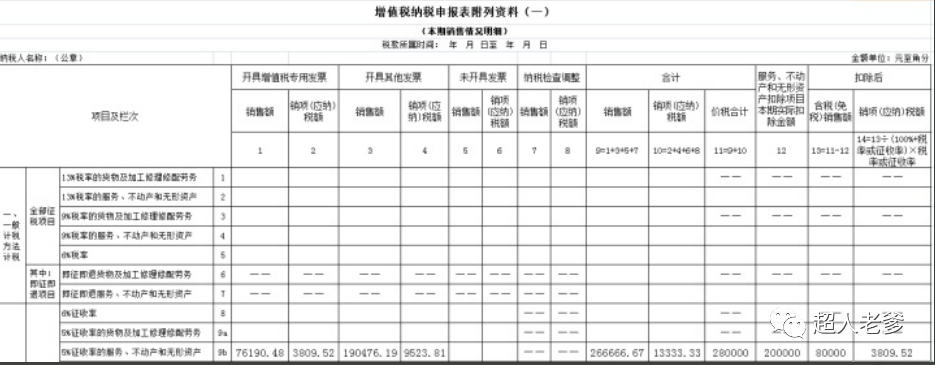

一、先保存附表一,之后在增值税纳税申报表附列资料(三)(服务、不动产和无形资产扣除项目明细)中将可扣除的金额20万填写在5%征收率的项目第3栏次,第5栏次;其他数据自动带入。

二.附表三保存之后,回到附表一重新保存,系统会将可扣除的工资薪金社保等金额自动带入附表一;

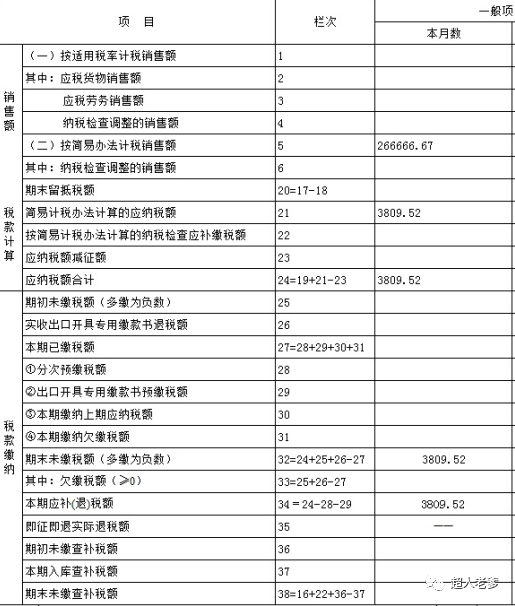

三、附表填写之后打开主表,将不含税金额266666.67元填入第五栏“按简易办法计税销售额”其他数据自动带入。

05

差额征税账务处理

根据《财政部关于印发〈增值税会计处理规定〉的通知》(财会〔2016〕22号)的规定:(三)差额征税的账务处理。

一、企业发生相关成本费用允许扣减销售额的账务处理。

1、按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额

借:主营业务成本 /存货/工程施工等

贷:应付账款/应付票据/银行存款等

2、待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额

借:应交税费——应交增值税(销项税额抵减)

或应交税费——简易计税(小规模应交税费—应交增值税),

贷:主营业务成本/存货/工程施工等

二、金融商品转让按规定以盈亏相抵后的余额作为销售额的账务处理。

1、金融商品实际转让月末,如产生转让收益,则按应纳税额

借:投资收益等

贷:应交税费—转让金融商品应交增值税

2、如产生转让损失,则按可结转下月抵扣税额

借:应交税费—转让金融商品应交增值税

贷:投资收益等

3、交纳增值税时

借:应交税费——转让金融商品应交增值税

贷:银行存款

4、年末,本科目如有借方余额,则

借:投资收益等

贷:应交税费——转让金融商品应交增值税

请先 登录后发表评论 ~