判了!康美药业财务造假案!会计、总监,各罚24.59亿元,谁还敢这样造假?!

11月12日下午,广州市中级法院对康美药业(600518)证券集体诉讼案作出一审判决:康美药业承担24.59亿元的赔偿责任;公司实际控制人马兴田夫妇及邱锡伟等4名原高管人员组织策划实施财务造假,属故意行为,承担100%的连带赔偿责任;另有13名高管人员按过错程度分别承担5%、10%、20%的连带赔偿责任。

判决结果摘要如下:

一、康美药业一审民事诉讼案中,康美药业实际控制人马兴田、许冬瑾被判承担100%(24.59亿元)民事赔偿连带责任。

二、康美药业一审民事诉讼案中,职工监事、副总经理温少生被判承担100%(24.59亿元)民事赔偿连带责任。

三、康美药业一审民事诉讼案中,董事会秘书邱锡伟被判承担100%(24.59亿元)民事赔偿连带责任。

三、康美药业一审民事诉讼案中,财务总监庄义清被判承担100%(24.59亿元)民事赔偿连带责任。

四、康美药业一审民事诉讼案中,独立董事马焕洲被判承担100%(24.59亿元)民事赔偿连带责任。另外五位独立董事被判承担部分民事赔偿连带责任:

1、独立董事江镇平、李定安承担20%连带责任(折合4.918亿元);

2、独立董事张弘承担10%连带责任(折合2.459亿元);

3、独立董事郭崇慧、张平承担5%连带责任(折合1.2295亿元)。

五、康美药业一审民事诉讼案中,审计机构广东正中珠江会计师事务所,正中珠江合伙人、签字会计师杨文蔚承担100%(24.59亿元)连带责任。

该案是新《证券法》确立中国特色证券特别代表人诉讼制度后的首单案件,是迄今为止法院审理的原告人数最多、赔偿金额最高的上市公司虚假陈述民事赔偿案件。

只要说了一个谎言,就要用无数个谎言来圆它,康美药业就是如此,2019年康美药业爆出299亿现金消失,当时康美解释存货抵了195亿,大股东占款88.79亿,这样才把这个窟窿给堵上……

2020年,存货跌价损失204.83亿,其中,中药材存货跌价准备196.50亿,医疗器械存货跌价准备 6.70亿!

审计机构签字注会禁入5年

新《证券法》实施之后,不再是以往的罚酒三杯,康美药业的老板们面临巨额的赔偿,同时本发财喵注意到,这次康美药业的审计机构正中珠江,也面临着严厉的惩罚。

其实,这些早已在路上了!

因在康美药业审计业务中涉嫌违反相关法律法规,2019年广东正中珠江会计师事务所被证监会立案调查。2021年3月19日,中国证监会官网发布了对正中珠江的行政处罚决定书。

依据2005年《证券法》第二百二十三条,证监会决定对正中珠江会计师事务所责令改正,没收业务收入1,425万元,罚款4,275万元,共计罚没5700万。

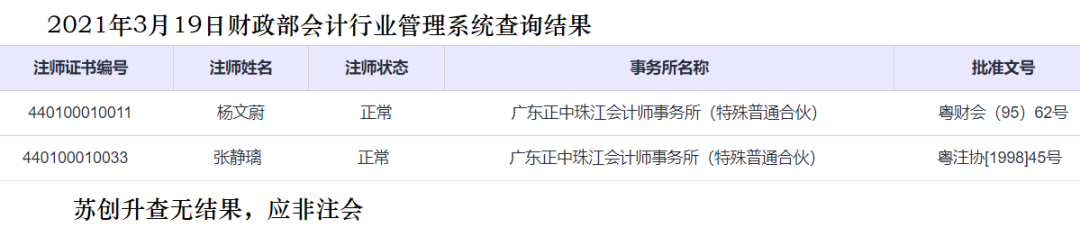

并对2016、2017、2018年报的审计签字注册会计师分别被罚款10万(杨文蔚、张静璃)和3万元(刘清),项目经理苏创升被罚款10万元。

3月19日晚,证监会还发布了市场进入决定书,前述4人,除了刘清均被市场进入,其中两名签字注会禁入5年,项目经理禁入10年。

康美药业案件也拖垮了这样一个地区性的大所!

在2019年初的时候,广东正中珠江会计事务所有107家分所,是内资大所之一。

虽然只是一家地区性的事务所,但是正中珠江在广东所掌握的资源决定不是一般所可以比拟的,综合实力稳居广东第一。

A股2018年报审计广东正中珠江有90家客户,其中82家在广东省,合计的年报审计收费为13437.88万元。

只不过,大厦将倾,随着2021年最后的A股年审客户也相继出走,属于正中珠江的时代也真正落幕了。

对于正中珠江而言,真正的损失可能是审计报告不当所造成的信誉损失,并且这个损失是不可逆的。

从2019年起,正中珠江A股的年审客户逐渐流失,而且一直是只出不进的状况,到2021年只剩下了2家,并且也在最近选择出走。

会计师不是财务造假元凶

但守土有责!

近年来,每逢会计造假问题,舆论都会剑指会计师,大有会计师是造假元凶和首恶之势。这些造假案例,身涉其中的某些会计师确实难辞其咎、罪该当罚,但如果把他们当成首恶或最大毒瘤,那未免有些太抬举搞会计的人了。

难度公司人员不知道财务造假是犯罪?难道现在做投行不用考会计知识吗?这些上市公司或拟上市公司财务造假案例,投行人员都不知情被蒙骗了?造假利益生态链上,几无清白之人。

《会计法》修订时,有个很大争议,就是到底谁是假账的首要责任人?有些单位负责人认为自己不是会计专业人士、不懂会计,提出企业会计对假账负主要责任,当然最后《会计法》明确单位负责人对会计资料的真实性、完整性负责。

类比到IPO中介机构,投行、会计师事务所、律所,谁更像单位负责人?说到底,目前IPO造假说起来是会计报表造假,但根源并非会计技术问题,都是“利益”二字,一旦IPO成功,上市公司募得巨额资金,投行拿到高额保荐承销费,会计师拿到些许的审计费,谁更有动机把企业弄上市?上市失败,谁的利益损失更大?答案很显然。

那么哪个会计师事务所愿意帮助企业造假?说白了,无良会计师确实就是为了一点小利、为了所谓“生存”去做违法违规之事,但在整个造假链条上,谁更会指使、推动企业去包装和造假。所以,无论是动机还是所起作用,以及事后分赃,会计师充其量只能站在从犯位置上。

至于何为治本之策,只能说句:“让上帝的归上帝、恺撒的归凯撒”,在整个资本市场链条中,投行也好、会计师事务所律师也罢、抑或监管机构,还是各守其土、各担其责、各认其罚!

附:证监会有关部门负责人

就康美药业特别代表人诉讼案作出判决答记者问

11月12日晚上,证监会发布“有关部门负责人就康美药业特别代表人诉讼案作出判决答记者问”,称该案的判决:实现了“惩首恶”的目标,有利于强化惩恶扬善、扶优限劣的鲜明导向,不断增强市场各方的敬畏之心,共同营造良好市场生态。

请先 登录后发表评论 ~