恭喜了!小微企业,全额返还!截止到2021年12月31日!抓紧了!

立信财税 让企业少走弯路

01

2020年1月1日-2021年12月31日

小微企业工会经费,全额返还!

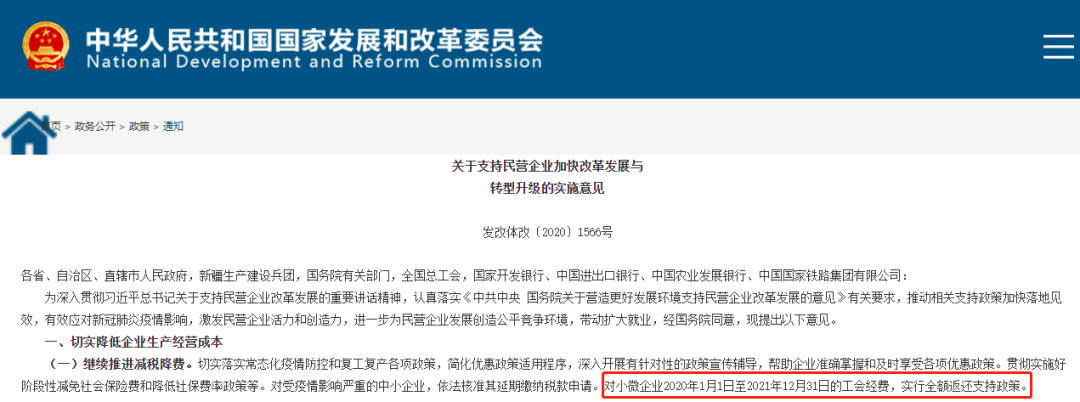

近日,国家发展改革委、科技部、工业和信息化部、财政部 、人力资源社会保障部、人民银行等部委发布了《关于支持民营企业加快改革发展与转型升级的实施意见》(发改体改〔2020〕1566号)明确规定:

继续推进减税降费。切实落实常态化疫情防控和复工复产各项政策,简化优惠政策适用程序,深入开展有针对性的政策宣传辅导,帮助企业准确掌握和及时享受各项优惠政策。贯彻实施好阶段性减免社会保险费和降低社保费率政策等。对受疫情影响严重的中小企业,依法核准其延期缴纳税款申请。对小微企业2020年1月1日至2021年12月31日的工会经费,实行全额返还支持政策。

安徽省 陕西省

江西省 北京市 天津市 黑龙江省 河南省 江西省 浙江省 甘肃省 湖南省

本通知执行期限至2020年7月,征期结束,之后根据疫情情况再做调整。政策执行期间,如遇国家出台新的工会经费减免山西省明确政策,按新政策执行。

02

工会经费哪里来的?

如何做账?

工会经费是工会组织开展各项活动所需要的费用。工会经费收入来源包括:

①会费收入。工会会员依照全国总工会规定按本人工资收入的5‰向所在基层工会缴纳的会费。

②拨缴经费收入。建立工会组织的单位按全部职工工资总额2%依法向工会拨缴的经费中的留成部分。

③上级工会补助收入。基层工会收到的上级工会拨付的各类补助款项。

④行政补助收入。基层工会所在单位依法对工会组织给予的各项经费补助。

⑤事业收入。基层工会独立核算的所属事业单位上缴的收入和非独立核算的附属事业单位的各项事业收入。

⑥投资收益。投资收益是指基层工会依据相关规定对外投资取得的收益。

⑦其他收入。基层工会取得的资产盘盈、固定资产处置净收入、接受捐赠收入和利息收入等。

根据工会制度相关规定,工会会费收入账务处理如下所示:

1、当收到会员缴纳的会费时,按照制度规定可得,各级工会取得经费的时候,借记科目是库存现金及银行存款等。贷记科目为会费收入。

2、会计期末的时候,根据相关规定可得,会费收入应当结转,借记科目是会费收入,而贷记科目为结余。

案例说明:

A工会受到行政转交本月代扣会员会费20000元,款项已经存入至工会账户。按照银行进账单等相应单据,会计分录编制如下:

借:银行存款20000

贷:会费收入20000

会计期末时,根据制度相关规定可得,应当在结余科目中将当期会费收入进行结转,会费收入科目没有余额。则期末会费收入的结转分录如下所示:

借:会费收入20000

贷:结余20000

企业所成立的工会委员会,形式上其实是独立于公司的一个组织。那么工会涉及的会计处理具体如下:

1、企业按照规定缴纳工会经费,怎么做账务处理:

借:管理费用-工会经费

贷:银行存款

2、收到返还(上级总工会返还企业的比例一般为60怎么做账务处理

返还的钱需要入工会账户。

借:银行存款

03

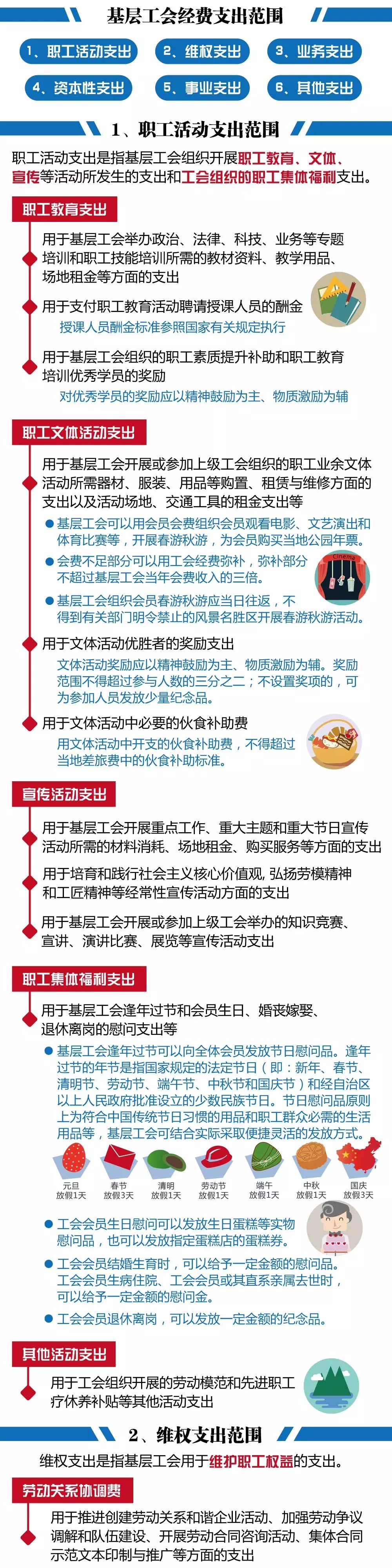

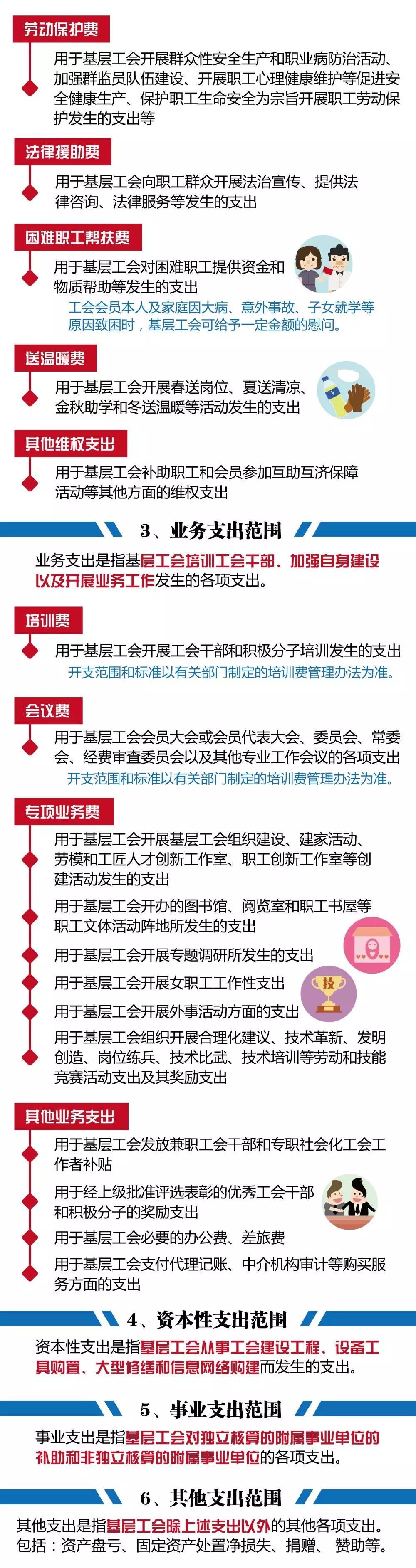

工会经费怎么用?

04

工会经费使用有讲究

不能“任性花”

05

工会经费和工会筹备金

有什么区别?

工会经费,也就是工会活动经费,其实准确的说,建立工会组织的单位,拨付活动经费叫工会经费,未成立工会的拨付的叫工会筹备金。

很多人认为未成立工会不用缴纳工会经费,主要是因为《中华人民共和国工会法》第五章“工会的经费和财产”第四十二条“工会经费的来源”第二款的规定:建立工会组织的企业、事业单位、机关按每月全部职工工资总额的2%向工会拨缴经费。

其实不然。在实际中,全国各省基本都有类似规定,没有成立工会的企业、事业单位基本都是需要按照工资总额缴纳筹备金的。只是说具体细节有所差异,比如有些地方规定企业开办成立满6个月开始,有些地方又是满12个月。

06

为什么是税务让申报工会经费?

现在很多地方都开展了委托税务代征工会经费。所有由税务局通知你申报是很正常的事情哦。

07

工会经费有哪些缴纳方式?

一、先缴后返

总的来说就是先全额缴纳,然后再返还。具体来说

建立工会组织的单位,先按每月全部职工工资薪金总额的2%计算出工会经费全额向工会组织拨缴,或者向受委托代收工会经费的税务机关缴纳。

上级工会组再按规定比例「一般为60%」转拨给缴费企业基层工会。

未建立工会组织的单位,按每月全部职工工资薪金总额的2%计算出工会建会筹备金全额向上级工会组织拨缴,或者向受委托代收工会经费的税务机关缴纳。

在规定时间内成立工会组织的上级工会再按规定比例「一般为60%」转拨给缴费企业基层工会,在规定时间内未成立工会组织的,以前缴纳的工会建会筹备金不再返还。

如果你向税务局申报的是按照工资总额2%计算的工会经费,那就是这种方式。

二、分级拨缴

按每月全部职工工资薪金总额的2%计算出工会经费后,按当地规定比例「一般为40%」向受委托代收工会经费的税务机关缴纳。留成部分「一般为60%」由企业同时拨付给其所在的基层工会,未设立基层工会的,待建立工会组织后由各单位拨付本单位工会。

如果你向税务申报的是按照工资总额0.8%「2%*40%」计算的工会经费,那就是这种方式。

比如山东、辽宁就是这种操作方式。

建立工会组织的单位,按全部职工工资总额2%拨缴的工会经费,准予税前扣除,其中40%部分向税务部门缴纳,60%部分由各单位按月拨付本单位工会。

借:管理费用—工会经费 工资总额*2%

贷:应付职工薪酬—工会经费 工资总额*2%

借:应付职工薪酬--工会经费 工资总额*2%

贷:银行存款 工资总额*2%

未建立工会组织的单位,按全部职工工资总额的2%计提建会筹备金,准予税前扣除,其中40%部分向税务缴纳,60%部分待建立工会组织后由各单位拨付本单位工会。

借:管理费用—工会经费 工资总额*2%

贷:应付职工薪酬—工会经费 工资总额*2%

借:应付职工薪酬—工会经费 工资总额*2%

贷:银行存款 工资总额*2%*40%

贷:其他应付款—工会 工资总额*2%*60%

工会经费拨付给工会后,工会单独设账核算。

08

扣除需要取得

合法、有效的扣除凭证

在企业所得税扣除方面,根据《中华人民共和国企业所得税法实施条例》第四十一条“企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。

当然,取得合法、有效的扣除凭证也是扣除的条件。

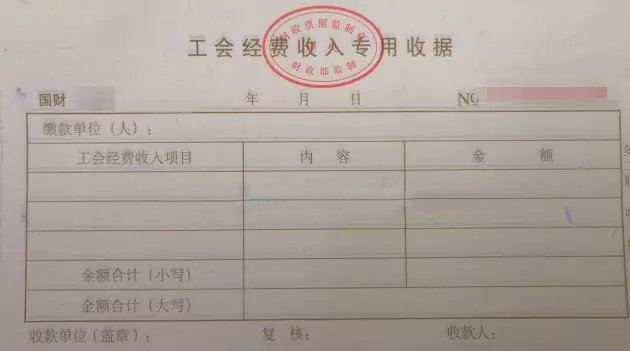

国家税务总局公告2010年第24号《国家税务总局关于工会经费企业所得税税前扣除凭据问题的公告》第一条规定自2010年7月1日起,企业拨缴的职工工会经费,不超过工资薪金总额2%的部分,凭工会组织开具的《工会经费收入专用收据》在企业所得税税前扣除。

《国家税务总局关于税务机关代收工会经费企业所得税税前扣除凭据问题的公告》国家税务总局公告2011年第30号规定自2010年1月1日起,在委托税务机关代收工会经费的地区,企业拨缴的工会经费,也可凭合法、有效的工会经费代收凭据依法在税前扣除。

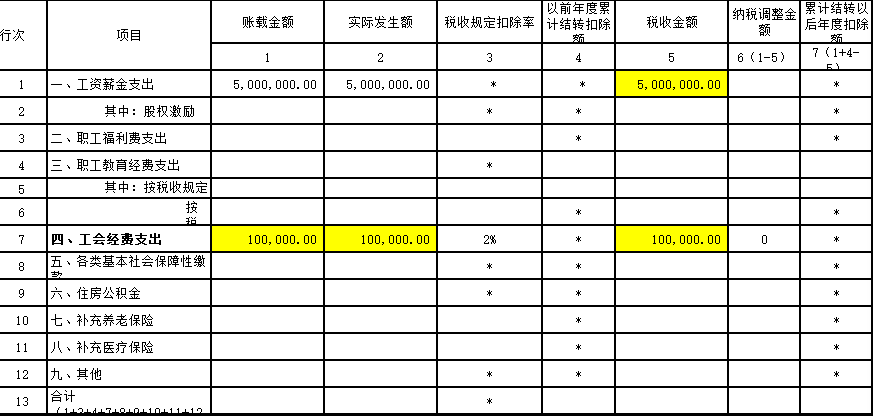

具体在申报表填写的时候,填写A105050表

公司2019年工资薪金总额500万,按2%计提并拨付了工会经费500*2%=10万,申报表填写如下,其他栏次省略。

1、账载金额填报公司会计核算计入成本费用的工会经费支出金额10万;

借:管理费用—工会经费 10万 贷:应付职工薪酬—工会经费 10万

2、实际发生额分析填报纳税人“应付职工薪酬”会计科目下的工会经费本年实际发生额,公司10万全额拨付给工会,所以,这里的实际发生额应该填写10万。

借:应付职工薪酬--工会经费 10万 贷:银行存款 10万

注意,这里需要取得合法的扣除凭证,《工会经费收入专用收据》

3、税收金额填报按照税收规定允许税前扣除的金额,按第1行第5列“工资薪金支出/税收金额”×2%与本行第1列、本行第2列三者孰小值填报,这三个数据都是10万,所以税收金额也是10万。

4、纳税调整金额填报第1-5列的余额,这里不需要纳税调整。

09

优惠政策梳理

发改体改〔2020〕1566号对小微企业2020年1月1日至2021年12月31日的工会经费,实行全额返还支持政策,算是一个全国性的优惠。

当然,部分地区也会出台一些优惠政策。

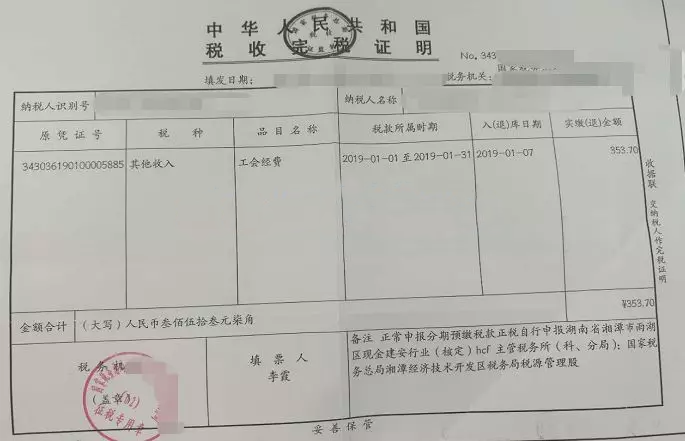

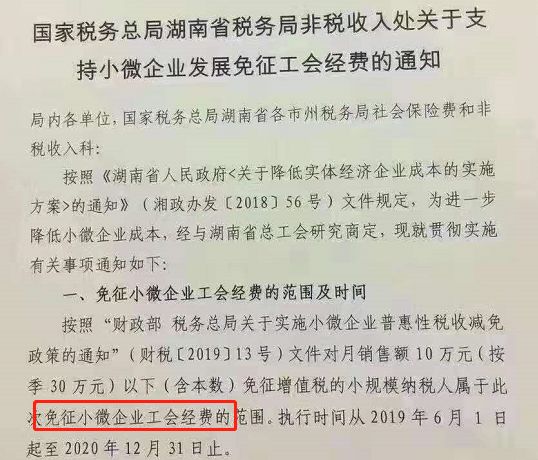

工会经费说白了也算是企业的成本支出,2%的比例也不低,所以很多企业都不愿意缴纳,但是工会经费由税局代征后,其缴纳刚性增强,很多企业也无法规避。但是也有个别地区给了优惠政策,比如湖南,湖南为了支持小微企业发展,就制定了免征工会经费政策,其他地区是否也有类似政策,详细还需要咨询当地。

本文来源:北京税务、税来税往、财会部落,如需转载,请务必注明以上信息,侵权必究。

请先 登录后发表评论 ~