“猪怕过冬,财务怕年终”,要想年末不加班,财务必做的7件大事!

关注

今天给大家总结年底关账另外几个需要注意的事项!

1、检查现金账不能出现负数; 2、核对现金账面余额是否与库存现金相符; 3、库存现金是否超过限额规定。 4、检查银行账户是否有未达账项; 5、核对银行存款日记账与银行对账单是否相符; 6、长期闲置不用账户,建议销户。

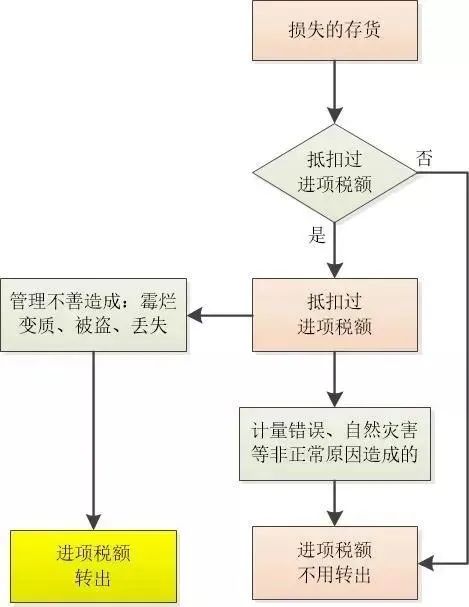

1、各项存货实存数量与账面数量是否一致; 2、是否有积压、报废、损失物资; 3、是否有发出商品和在途物资。

1、各项固定资产账面数量与实物数量是否一致; 2、是否存在减值情形; 3、是否有报废资产未清理; 4、损失资产报备资料是否完善。

①、逾期三年以上,企业以前年度发生的资产损失未能在当年税前扣除的,准予追补至该项损失发生年度扣除,其追补确认期限一般不得超过五年(向税务机关说明并进行专项申报扣除)。 ②、逾期一年以上,且单笔数额不超过五万或者不超过企业年度收入总额万分之一的应收款项,会计上已作损失处理的,可以作为坏账损失,但应说明情况并出具专项报告(不再留存),相关要求与上述“逾期三年以上”相同。 ③、未逾期、逾期不足一年、逾期一至三年且单笔数额既不超过五万也不超过企业年度收入总额万分之一。

阅读全文

请先 登录后发表评论 ~