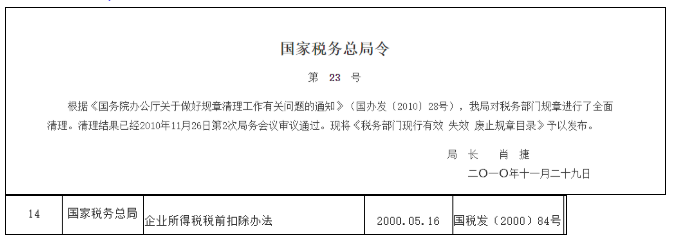

餐费入账,变了!两部门联合发文!6月起,餐费入账按这个来!

关注

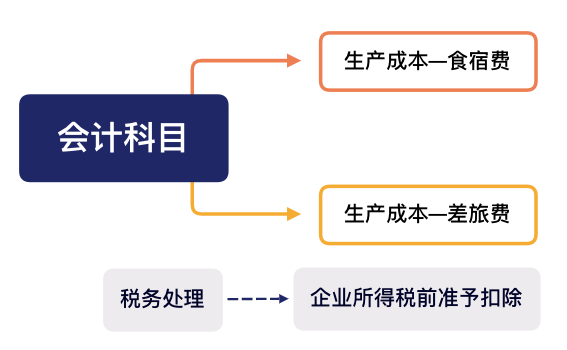

国企打头!商务宴请没清单不能报销!那私企餐费又该怎么入账?

两部门联合发布

国企没菜单不能报销!

— THE END —

阅读全文

请先 登录后发表评论 ~