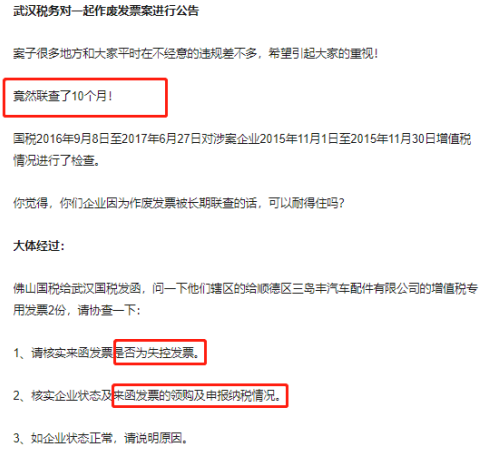

只是作废了几张发票,税局却追查了几个月……

关注

不是危言耸听,真的有相关案例~

不是危言耸听,真的有相关案例,我们先来看看。

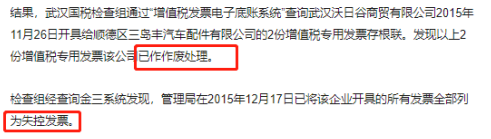

最终,对于该公司违规作废发票所造成的少缴纳税款的行为,定性为偷税!

这不仅需要补缴增值税,还要补缴所得税,滞纳金、罚款。

可能很多人,觉得开错了发票那就作废重开,发票重复也作废重开,没有影响。

其实不是这样的,每一张发票都在税局会有登记,不然怎么会有发票代码呢?

今天就分几个部分来说说,发票作废可能出现的问题。

发票作废异常风险

1、涉嫌偷税,这个怎么说呢?

比如说企业发现当月销售额巨大,却没有太多的进项发票,然后就选择作废发票(这种行为很不可取!)

2、临界值附近作废发票

当销售额超过一定临界值,企业需要从小规模申请转为一般纳税人,于是为了控制在低于一般纳税人认定标准下,选择性的作废发票。

3、大额作废发票

正常来说,稳定的企业作废发票的情况是很少的。

如果突然某个月出现大额的发票作废,税务机关绝对有理由相信企业可能存在隐瞒收入的可能。

所以不要随便的作废发票!!

因为如果发现违规作废,将面临罚款+移送司法机关……

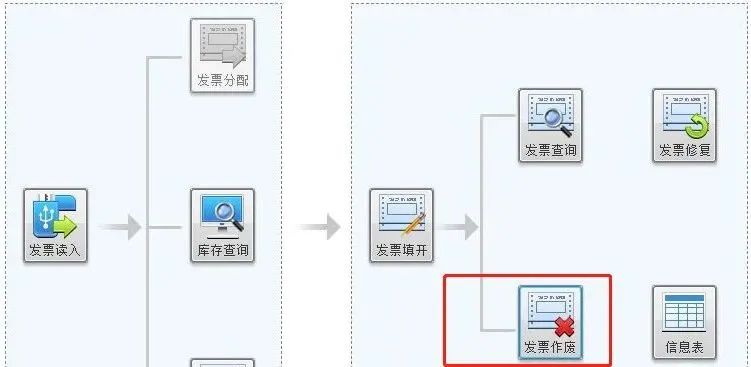

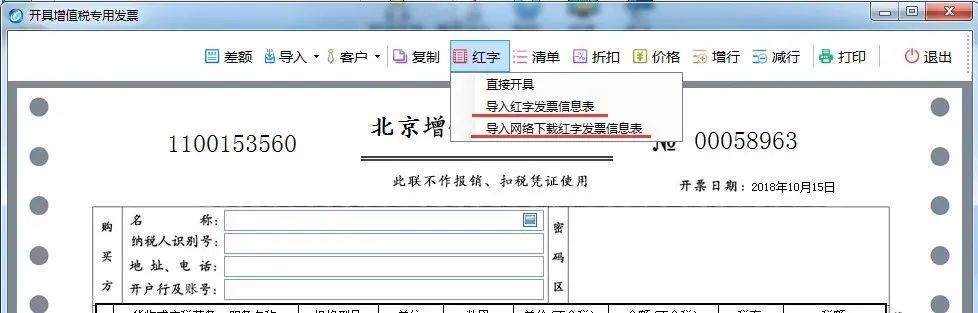

发票作废很简单的,两种情况:

当月开票,当月作废的直接作废

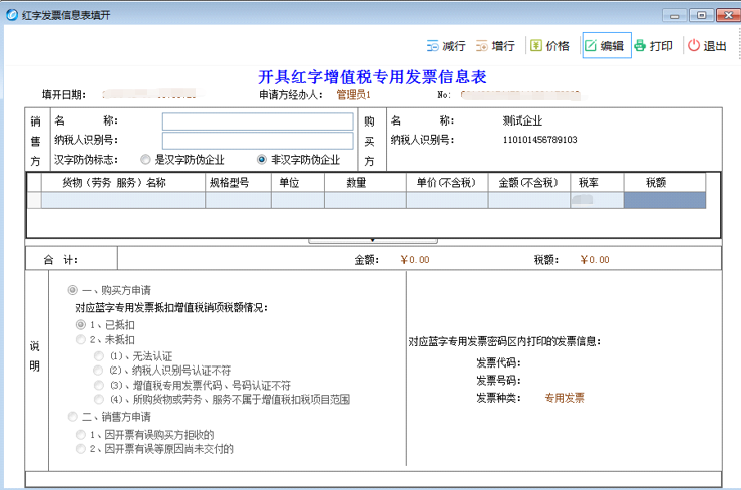

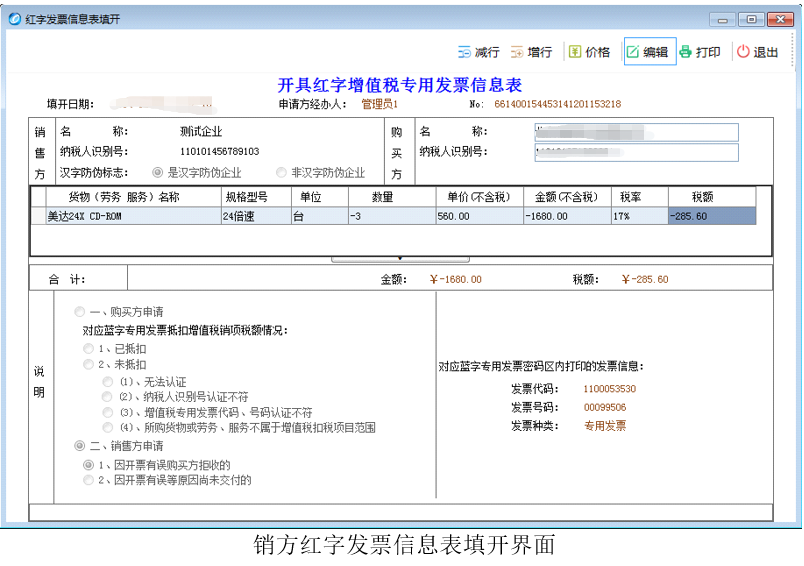

当月开票,跨月作废的做红字发票

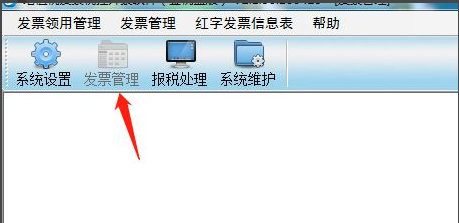

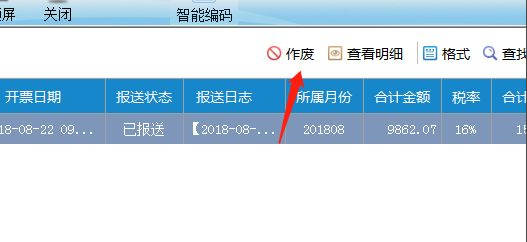

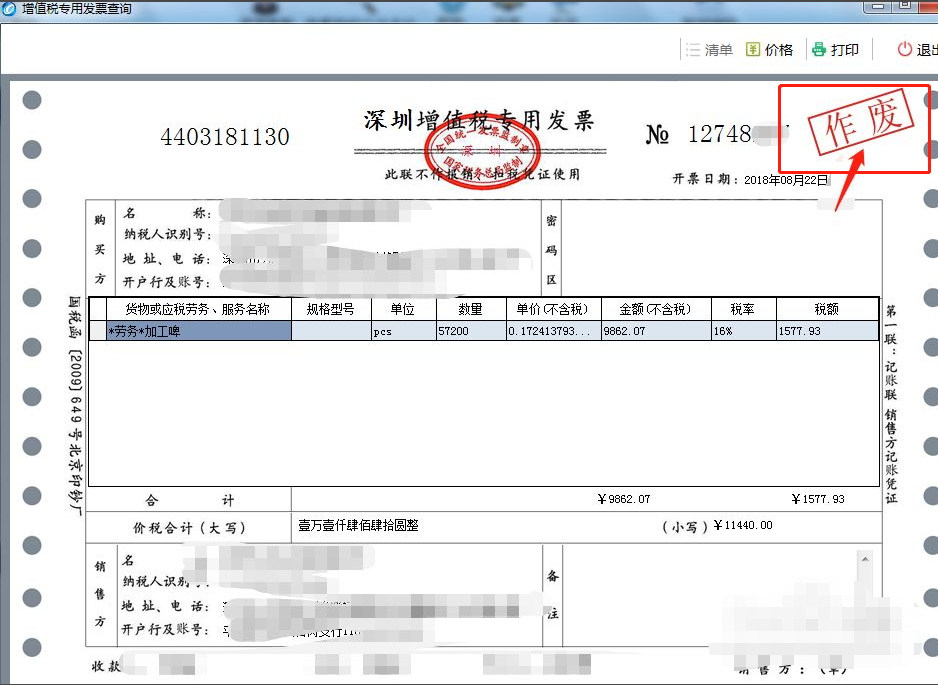

1、当月直接作废的发票,就很简单了,4个步骤(只以金税盘为例)

(1)首先我们先登陆开票软件,登陆上去后点击上方的“发票管理”

来源:诸葛会税

阅读全文

请先 登录后发表评论 ~