总公司可以给分公司开票吗?分公司发票能在总公司抵扣吗?不知道千万别胡来!

关注

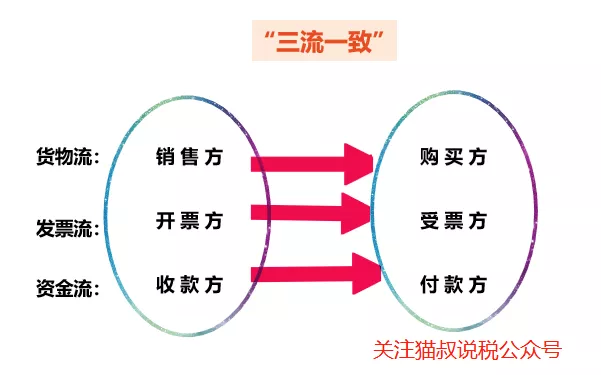

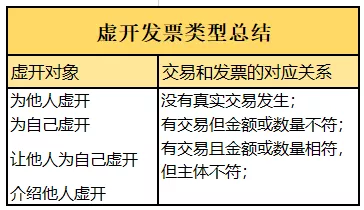

总公司可以给分公司开发票吗?分公司发票能在总公司抵扣吗?如果可以的话,是不是就是三流不一致了,会不会涉嫌虚开发票呢?

总公司签合同,分公司执行,

发票到底由谁来开?

总公司能否为分公司开具增值税发票?

是否有税务风险?

总分公司常见的发票问题

阅读全文

请先 登录后发表评论 ~