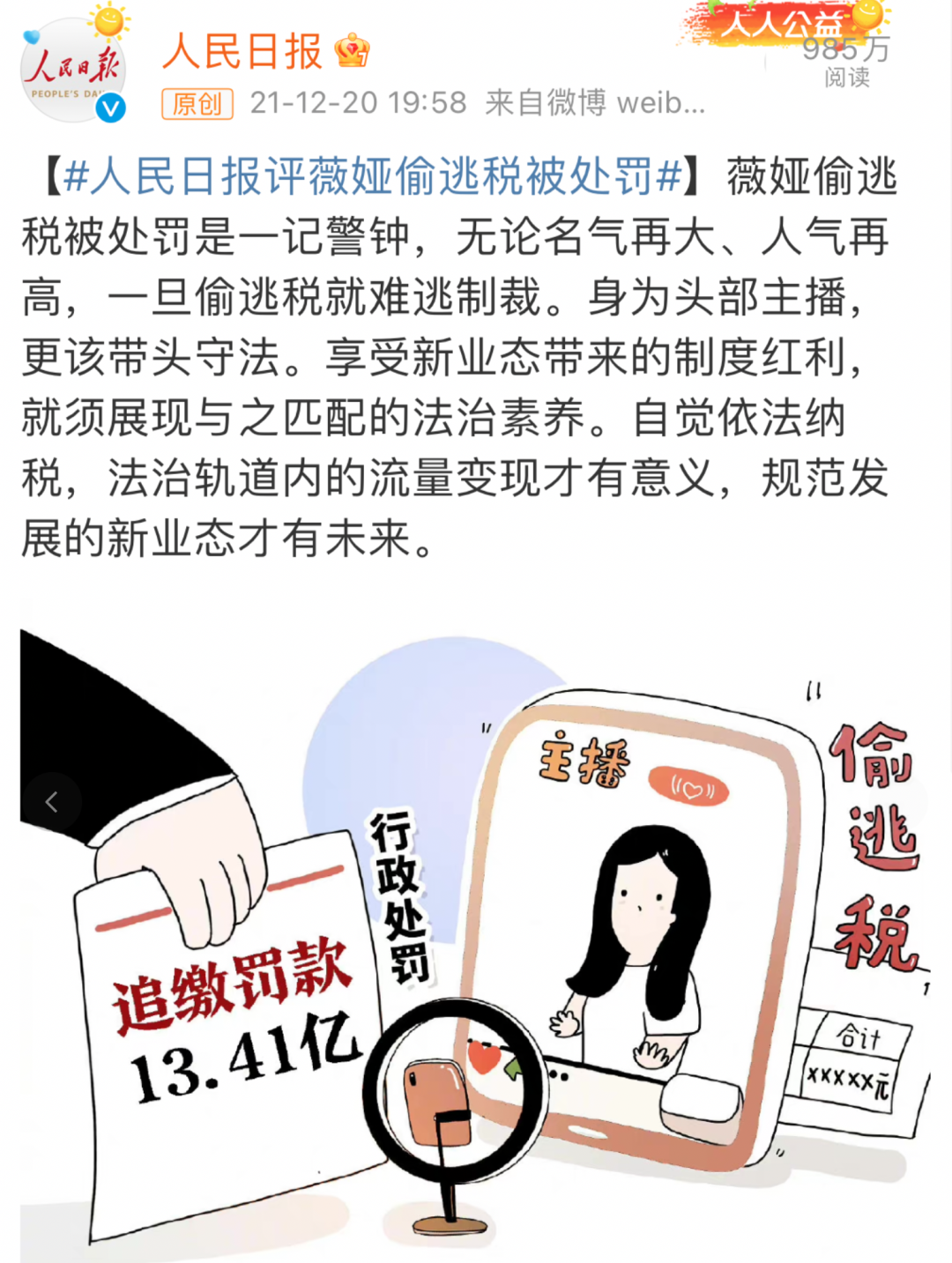

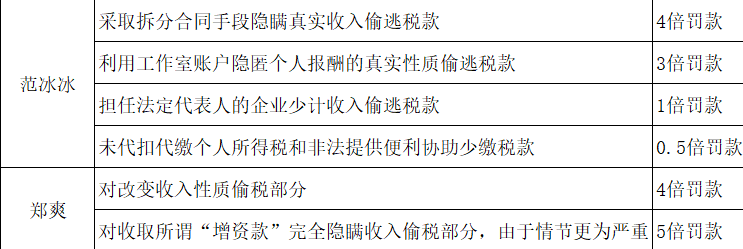

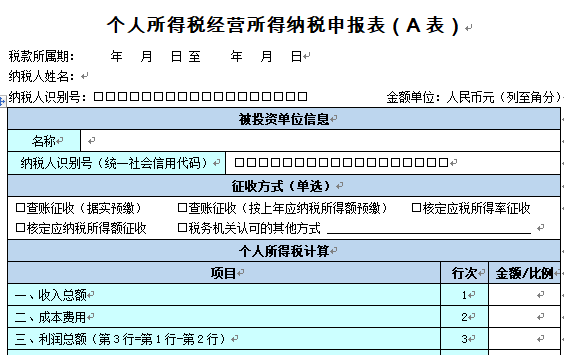

又一个,比薇娅还严重!

关注

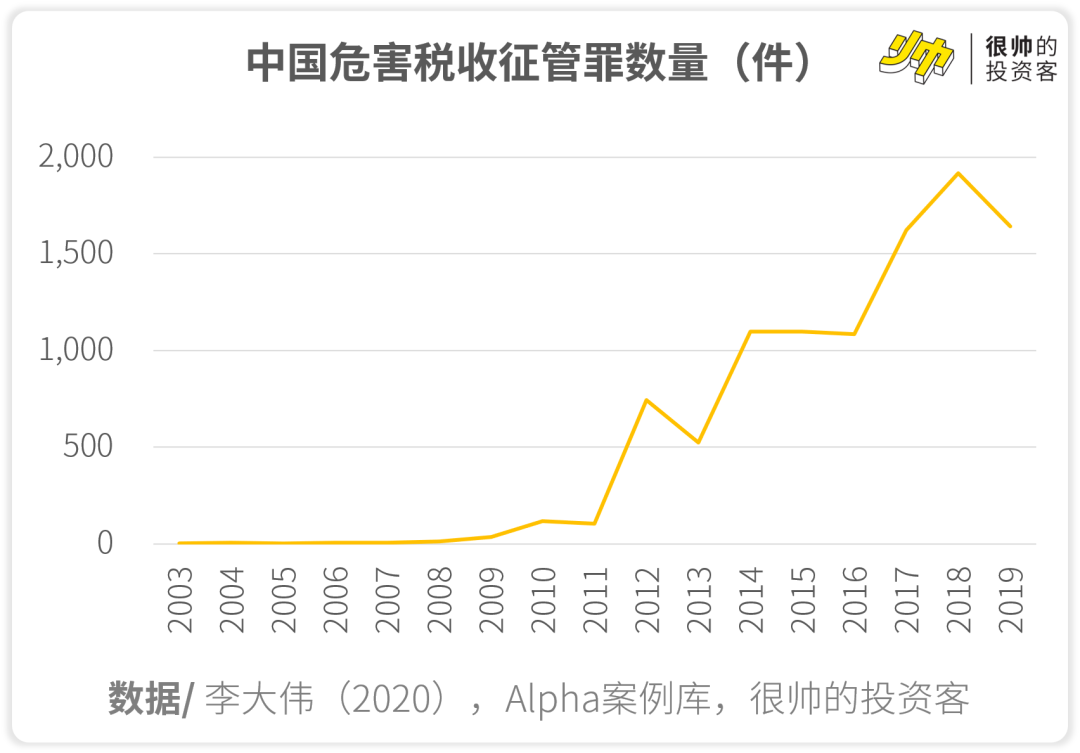

在金税三期和四期的背景之下,很多猫腻都无所遁形!

01

02

北京

广东

上海

浙江

江苏

03

阅读全文

请先 登录后发表评论 ~