个独、合伙企业还能核定征收吗? 答案来了

关注立信财税 让企业少走弯路

一、只是针对股权投资类企业

只是要求对持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业的进行查账征收,不涉及从事其他业务的独资合伙企业。相较于个人所得税,企业所得税管控方面早在2012年就已经禁止对从事股权投资业务企业的所得税进行核定,《国家税务总局公告2012年第27号<国家税务总局关于企业所得税核定征收有关问题的公告>》第二条:专门从事股权(股票)投资业务的企业,不得核定征收企业所得税。

一律查账征收不得适用核定征收的还有鉴证类中介机构(税务师、会计师、律师、资产评估和房地产估价等)以及文娱领域(明星艺人、网络主播成立的)的个独合伙企业。国税发[2002]123号《关于强化律师事务所等中介机构投资者个人所得税查账征收的通知》、国税发〔2010〕54号《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》和国税发〔2011〕50号《国家税务总局关于切实加强高收入者个人所得税征管的通知》号规定税务师、会计师、律师、资产评估和房地产估价等鉴证类中介机构不得实行核定征收个人所得税。2021年09月18日国家税务总局办公厅发出通知,要求进一步加强文娱领域从业人员税收管理。《通知》提出,进一步加强文娱领域从业人员日常税收管理,对明星艺人、网络主播成立的个人工作室和企业,要辅导其依法依规建账建制,并采用查账征收方式申报纳税。

12月21日,审计署公布了《财政部、税务总局关于违规返还税收收入等方面问题的整改情况》,“税务总局核查了有关人员逃避税的主要方式,通过深入分析论证和评估,研究确定了纳税调整和追征税款的处理方式。按照‘先试点、后扩围、再推开’的工作部署,税务总局对个人所得税核定征收进行规范,已在 15 个省分两批开展试点,共调整规范近 8 万户企业,将适时向全国推开。”

全面取消核定征收需要废止或修改一些涉税文件,过程比较复杂。当然在数智控税时代,查账征收是大势所趋,核定征收最终名存实亡。

目前熟知的个人所得税征收方式,主要存在查账征收和核定征收两种,一般核定征收适用于规模较小、账簿没来得及建立或者核算不完整的企业,而对于运营规范、建立了完整的账务制度的企业来说,普遍适用查账征收。一笔1000万的股权转让收入,两种征收方式对个独、合伙企业的利润影响巨大,相差约90%:

五、不能核定征收的独资合伙企业

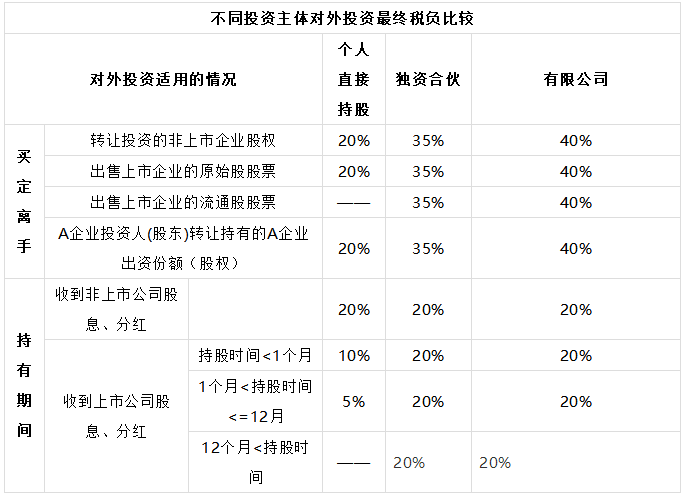

个人独资企业感觉就没有存在的必要,个人独资企业对外投资就是赤裸裸奔着转让收益能够核定征收去的,现在完全堵死了,看现在能否拆成自然人直接持股或其他。如果觉得都是同一个主体出资设立的个人独资企业、合伙企业、(一人)有限公司之间可以自由倒腾股权的,也没有啥问题,只是需要你付出税务代价而已,在税务上这些都被视作是不同的纳税主体。

合伙企业的大热是因为一方面解决了出资人同股不同权的矛盾,另一方面被视作一个导管公司可穿透到最终出资人,此前各地对取得合伙企业股权转让收入的有限合伙人(LP)普遍按20%征税, 财税[2019]8号《关于创业投资企业个人合伙人所得税政策问题的通知》的出台加上随后一般合伙企业备案为创业投资企业难上加难,基本灭掉了合伙人按20%纳税的优惠操作,不过还有通过股权转让收入按核定征收纳税这种方式续命,现在41号公告出台完全要了老命。

每家上市公司基本都有一个员工持股平台,无一例外的话这个平台是合伙企业,现在这个平台中的普通合伙人和有限合伙人最终套现的税负是35%妥妥的,除非XXX。。。,员工持股平台现在无法备案为创投企业,单一投资基金核算的合伙制创业投资企业这一步走不通的。如果不是出于合伙企业解决同股不同权的矛盾或者股票后期增值大的话建议分拆到个人直接持股,合伙企业在税负层面高出将近一半是不划算的,毕竟解决控制权问题还有其他路径可走。

经营收入较多的独资合伙企业,大势所趋需要早早做好查账征收的准备,请好财务、备齐单据、健全财务核算。

- E N D -

请先 登录后发表评论 ~