小规模一次性开票1000万,是否按一般纳税人交税?

关注立信财税 让企业少走弯路

我们都知道小规模纳税人在连续12个月(按季纳税,则为连续4个季度)的累计应税销售额(含纳税申报销售额、稽查查补销售额、纳税评估调整销售额)超过500万的情况下是需要转一般纳税人的。

关于这个朋友的问题,假设一次性开了1000万的发票,已经超了500万,达到了转一般纳税人的标准,那么这1000万时必须按一般纳税人税率申报纳税,还是可以按小规模的征收率纳税?

其实不难,只要我们拿捏好转一般纳税人的时间就可以了。

01

确认转一般纳税人的时间点

关于增值税一般纳税人登记管理办法第八条:

纳税人在年应税销售额超过规定标准的月份(或季度)的所属申报期结束后15日内按照本办法第六条或者第七条的规定办理相关手续;

未按规定时限办理的,主管税务机关应当在规定时限结束后5日内制作《税务事项通知书》,告知纳税人应当在5日内向主管税务机关办理相关手续;

逾期仍不办理的,次月起按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,直至纳税人办理相关手续为止。

那么关于上边的问题,如果这家企业在2021年3季度就开了1000万的发票,肯定是达到一般纳税人标准了。

那么这个公司应该在2021年10月申报期结束后15日内纳税人向主管税务机关填报《增值税一般纳税人登记表》,申报登记为一般纳税人。

显然,3季度开的1000万还是依旧按小规模纳税人的税率报税。

什么时候开始,就必须按照一般纳税人计税了呢?

纳税人自一般纳税人生效之日起,按照增值税一般计税方法计算应纳税额,并可以按照规定领用增值税专用发票,财政部、国家税务总局另有规定的除外。

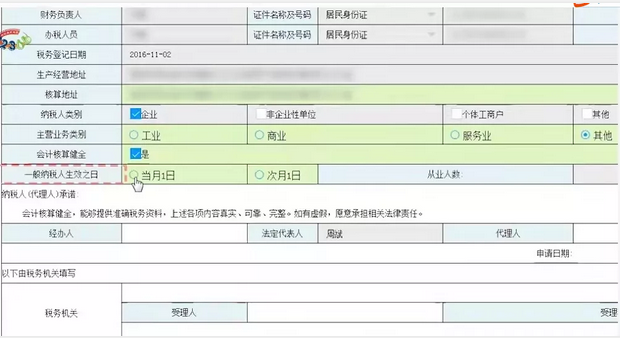

生效之日,是指纳税人办理登记的当月1日或者次月1日,由纳税人在办理登记手续时自行选择。

02

小规模强制转一般纳税人的情况

首先,会出现强制情况的有以下3种情况

1、小规模纳税人在这三种情况下可以升级一般纳税人:

(1)连续12个月或在12个月期间营业额累计达到500万以上,税局就会强制要求该申请成为一般人。

(2)12个月内累计销售额达500万的工业,需要当月申请为一般纳税人,当月不申请的下个月强行转为一般纳税人。

(3)自愿申请成为一般纳税人,小规模纳税人会计核算健全、能够提供准确税务资料的,可以向主管税务机关申请一般纳税人资格认定,不作为小规模纳税人。

2、小规模想升级为一般纳税人也是可以的,满足以下条件即可:

(1)从事货物生产或提供应税劳务的纳税人,以及以从事货物生产或提供应税劳务为主,并兼营货物批发或零售的纳税人,年应征增值税销售额在100万元以上的;从事货物批发或零售的纳税人,年应税销售额在180万元以上的;

(2)小规模纳税人会计核算健全、能够提供准确税务资料的,经主管税务机关批准,可以认定为一般纳税人,依照有关规定计算应纳税额。

03

关于附加税的那点事

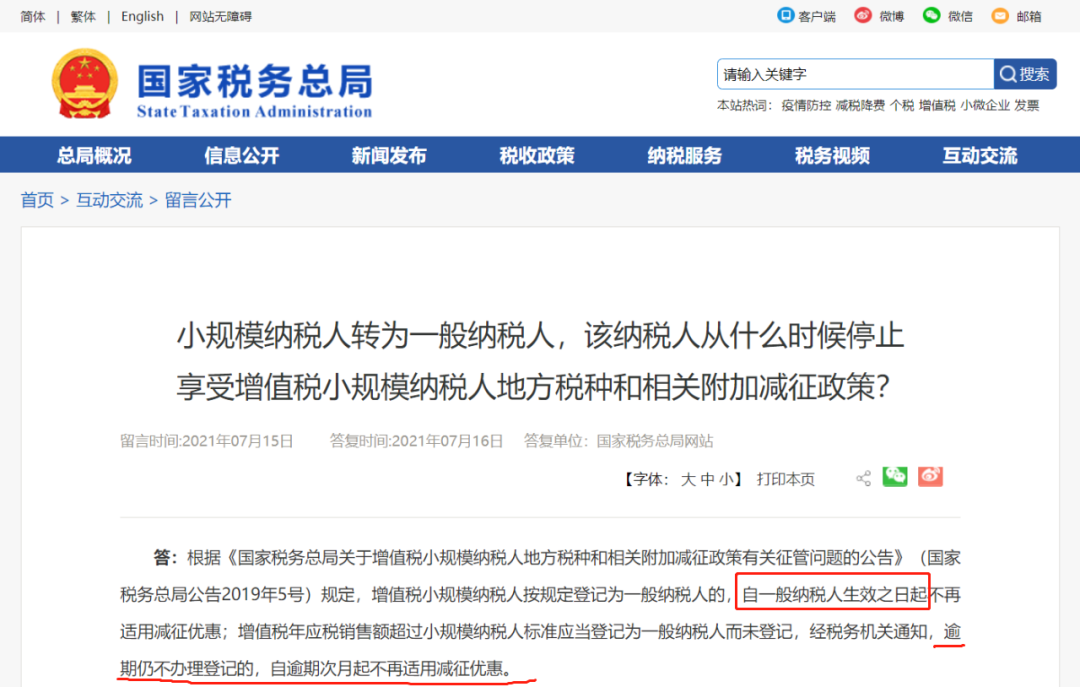

(1)当小规模纳税人转为一般纳税人之后,生效之日起就要按照一般纳税人的税收政策

(2)如果逾期不办理登记为一般纳税人的,次月起也不能再适用小规模的减征优惠政策

假设,公司为小规模纳税人,2021年9月,增值税年应税销售额累计超过小规模纳税人标准,应当去办理登记为一般纳税人却迟迟未登记。

2021年11月,税务机关通知公司应当在31日前登记为一般纳税人。但是,财务太忙了,直到2022年1月16日,仍然没有去办理登记。

则根据国家税务总局公告2019年5号文件规定,公司就应该在2021年12月起,不再享受小规模纳税人地方税种和相关附加减征优惠,而不是登记为一般纳税人后才停止享受地方税种和相关附加减征减征优惠。

04

新办企业,怎么选择?

新办企业应该是选择小规模还是一般纳税人,还是要综合考虑以下的情况:

1、规模

公司的投资规模大,年收入很快会超过500万的,建议直接按照一般纳税人认定。

2、客户

企业所面向的客户是大客户,那么对方一般会需要税率更大的专票用于抵扣,那么小规模3%的征收率不足以满足对方要求,长久以往会影响企业的业务发展。

3、抵扣项

企业成本费用构成取得增值税专用发票占比高的话,通过测算估计增值税税负低于3%,建议选择一般纳税人。

4、税收优惠

看所在行业是否具有增值税的优惠政策,比如软件企业增值税超税负返还等增值税优惠政策,如果能享受,建议选择一般纳税人~~

05

小规模转一般纳税人涉税问题

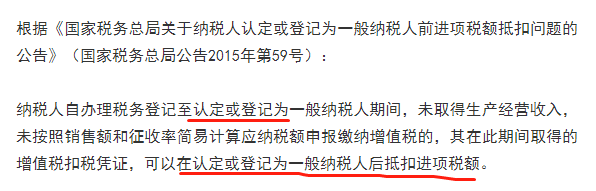

小规模期间收到的专票,在企业转为一般人后,是否可以抵扣?

假设:

公司为小规模纳税人,因今年承接项目,预计年底会变成一般纳税人,那么现在一张的专票,到年底变成一般纳税人时是否需要调整抵扣?

注意:

纳税人销售额超过小规模纳税人标准,未申请办理一般纳税人认定手续的,必须按照一般纳税人规定计算应纳增值税,并且不得抵扣进项税额。

END

公司简介:

浙江金财立信财务管理有限公司前身是浙江立信会计服务有限公司,创立于2000年9月,目前系主板上市公司“金财互联(002530.sz)”控股子公司。公司拥有浙江中企华会计师事务所,杭州中利华税务师事务所两家事务所,团队来自专业财税+金融服务资深从业人员300余人,已专注财税行业21年。

公司自2009年始,陆续认定为:阿里巴巴第三方财务合作伙伴、淘宝卖家准入中介、税友集团战略合作伙伴、宁波银行战略合作伙伴、泰隆商业银行战略合作伙伴、共青团杭州市委青年创业见习基地、杭州市人事局大学生实训基地、浙江省中小企业局指定服务商、杭州市劳动和社会保障局大学生实习基地、绿城集团绿城会加盟服务商等;公司承揽的财务外包业务有“中国科学院植物生理生态研究所”、“中国科学院上海硅酸盐研究所”、“浙江大学”、“上海交通大学”“上海同济大学”等研究院和高校档案电子化服务,“新城房产”、“武钢杭分”、“阿里巴巴一达通”等上市公司客户,以及“嵊州市农业农村局”、“杭州海关电子口岸”、“浙江省机要局”、“杭州市财政局”、“丽水市财政局”、“丽水市农业农村局”行政事业单位等,至今已累计服务各类企业客户逾25000户。

业务范围:

财务软件开发、项目申报、代理记账、审计鉴证、出口退税、融资服务、高新认定、股权架构设计、上市辅导。

请先 登录后发表评论 ~