案例教会你增值税期末留抵退税如何运用?

今天准备用案例帮助大家更好理解增值税期末留抵退税新政有哪些变化并运用于实务工作中。

相关新政:

财政部、国家税务总局发布《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部 税务总局公告2022年第14号)以及《财政部 税务总局关于进一步加快增值税期末留抵退税政策实施进度的公告》(财政部 税务总局公告2022年第17号)

1.存量留抵税额

获得一次性存量留抵退税

旧规定:当期期末留抵税额大于或等于2019年3月31日期末留抵税额的,存量留抵税额为2019年3月31日期末留抵税额;当期期末留抵税额小于2019年3月31日期末留抵税额的,存量留抵税额为当期期末留抵税额。

新规定:存量留抵税额为零。

如何理解?

【举个例子】某微型企业2019年3月31日的期末留抵税额为100万元,2022年4月申请一次性存量留抵退税时,如果当期期末留抵税额为120万元,该纳税人的存量留抵税额为100万元;如果当期期末留抵税额为80万元,该纳税人的存量留抵税额为80万元。该纳税人在4月份获得存量留抵退税后,将再无存量留抵税额。

2.增量留抵税额

获得一次性存量留抵退税

旧规定:增量留抵税额为当期期末留抵税额与2019年3月31日相比新增加的留抵税额。

新规定:增量留抵税额为当期期末留抵税额。

如何理解?

【举个例子】某纳税人2019年3月31日的期末留抵税额为100万元,2022年7月31日的期末留抵税额为120万元,在8月纳税申报期申请增量留抵退税时,如果此前未获得一次性存量留抵退税,该纳税人的增量留抵税额为20万元(=120-100);如果此前已获得一次性存量留抵退税,该纳税人的增量留抵税额为120万元。

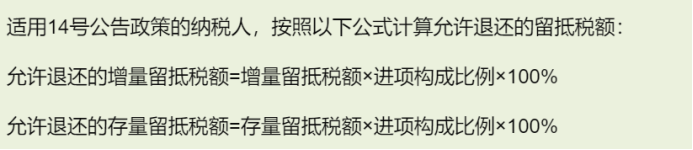

为2019年4月至申请退税前一税款所属期已抵扣的增值税专用发票(含带有“增值税专用发票”字样全面数字化的电子发票、税控机动车销售统一发票)、收费公路通行费增值税电子普通发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

注意:相比原来留抵退税政策,分子增加了“收费公路通行费增值税电子普通发票。”和“电子增值税专用发票”。不仅适用于14号公告规定的留抵退税政策,同时也适用于《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)规定的留抵退税政策。

在计算进项构成比例时,纳税人在上述计算期间内发生的进项税额转出部分无需扣减。

【举个例子】某制造业纳税人2019年4月至2022年3月取得的进项税额中,增值税专用发票500万元,道路通行费电子普通发票100万元,海关进口增值税专用缴款书200万元,农产品收购发票抵扣进项税额200万元。2021年12月,该纳税人因发生非正常损失,此前已抵扣的增值税专用发票中,有50万元进项税额按规定作进项税转出。该纳税人2022年4月按照14号公告的规定申请留抵退税时,进项构成比例的计算公式为:进项构成比例=(500+100+200)÷(500+100+200+200)×100%=80%。进项转出的50万元,在上述计算公式的分子、分母中均无需扣减。

1.退税期限

纳税人可以选择向主管税务机关申请留抵退税,也可以选择结转下期继续抵扣。纳税人应在纳税申报期内,完成当期增值税纳税申报后申请留抵退税。2022年4月至6月的留抵退税申请时间,延长至每月最后一个工作日。

2.退税选择

(1)纳税人可以在规定期限内同时申请增量留抵退税和存量留抵退税。

(2)同时符合小微企业和制造业等行业相关留抵退税政策的纳税人,可任意选择申请适用上述留抵退税政策。

纳税人取得退还的留抵税额后,应相应调减当期留抵税额。(申报填报在进项税额转附表二“22行”会计不做进项税转出)

会计:退还的留抵税额的账务处理,进项税额留抵在账务上体现为“应交税费--应交增值税(进项税额)”科目的借方余额,分录:

借:银行存款

贷:应交税费--应交增值税(进项税额)

若账务上已经结转到“应交税费--未交增值税”科目,分录:

借:银行存款

贷:应交税费--未交增值税

纳税人申请留抵退税,应在规定的留抵退税申请期间,完成本期增值税纳税申报后,通过电子税务局或办税服务厅提交《退(抵)税申请表》,可通过电子税务局线上提交,也可以通过办税服务厅线下提交。

【注意】纳税人按照14号公告第十条的规定,需要申请缴回已退还的全部留抵退税款的,可通过电子税务局或办税服务厅提交《缴回留抵退税申请表》(见附件2)。税务机关应自受理之日起5个工作日内,依申请向纳税人出具留抵退税款缴回的《税务事项通知书》。纳税人在缴回已退还的全部留抵退税款后,办理增值税纳税申报时,将缴回的全部退税款在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)第22栏“上期留抵税额退税”填写负数,并可继续按规定抵扣进项税额。

纳税人自2019年4月1日起已取得留抵退税款的,不得再申请享受增值税即征即退、先征后返(退)政策。纳税人可以在2022年10月31日前一次性将已取得的留抵退税款全部缴回后,按规定申请享受增值税即征即退、先征后返(退)政策。

纳税人自2019年4月1日起已享受增值税即征即退、先征后返(退)政策的,可以在2022年10月31日前一次性将已退还的增值税即征即退、先征后返(退)税款全部缴回后,按规定申请退还留抵税额。

【举个例子】某纳税人在2019年4月1日后,陆续获得留抵退税100万元。因纳税人想要选择适用增值税即征即退政策,于2022年4月3日向税务机关申请缴回留抵退税款,4月5日,留抵退税款100万元已全部缴回入库。该纳税人在4月10日办理2022年3月(税款所属期)的增值税纳税申报时,可在《增值税纳税申报表附列资料(二)(本期进项税额明细)》第22栏“上期留抵税额退税”填写“-100万元”,将已缴回的100万元留抵退税款调增期末留抵税额,并用于当期或以后期间继续抵扣。

来源:诸葛会税

请先 登录后发表评论 ~