注意了!必须完成这件事!否则罚款交的比税多……

关注

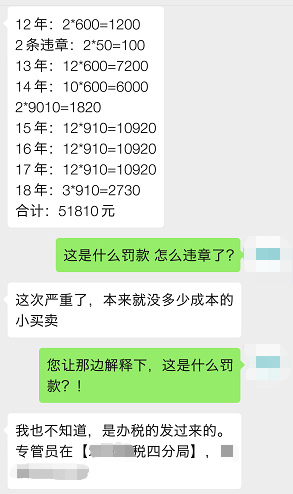

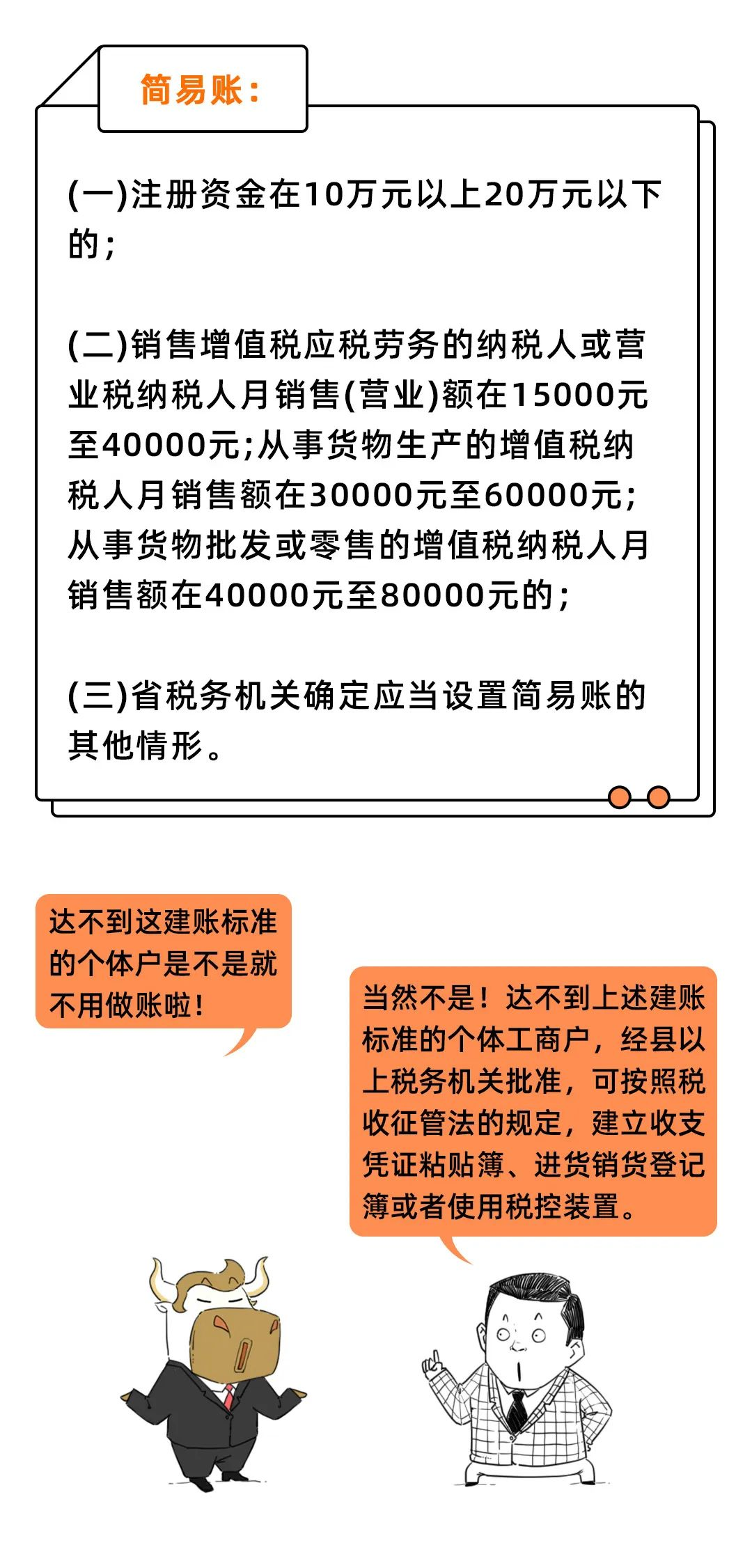

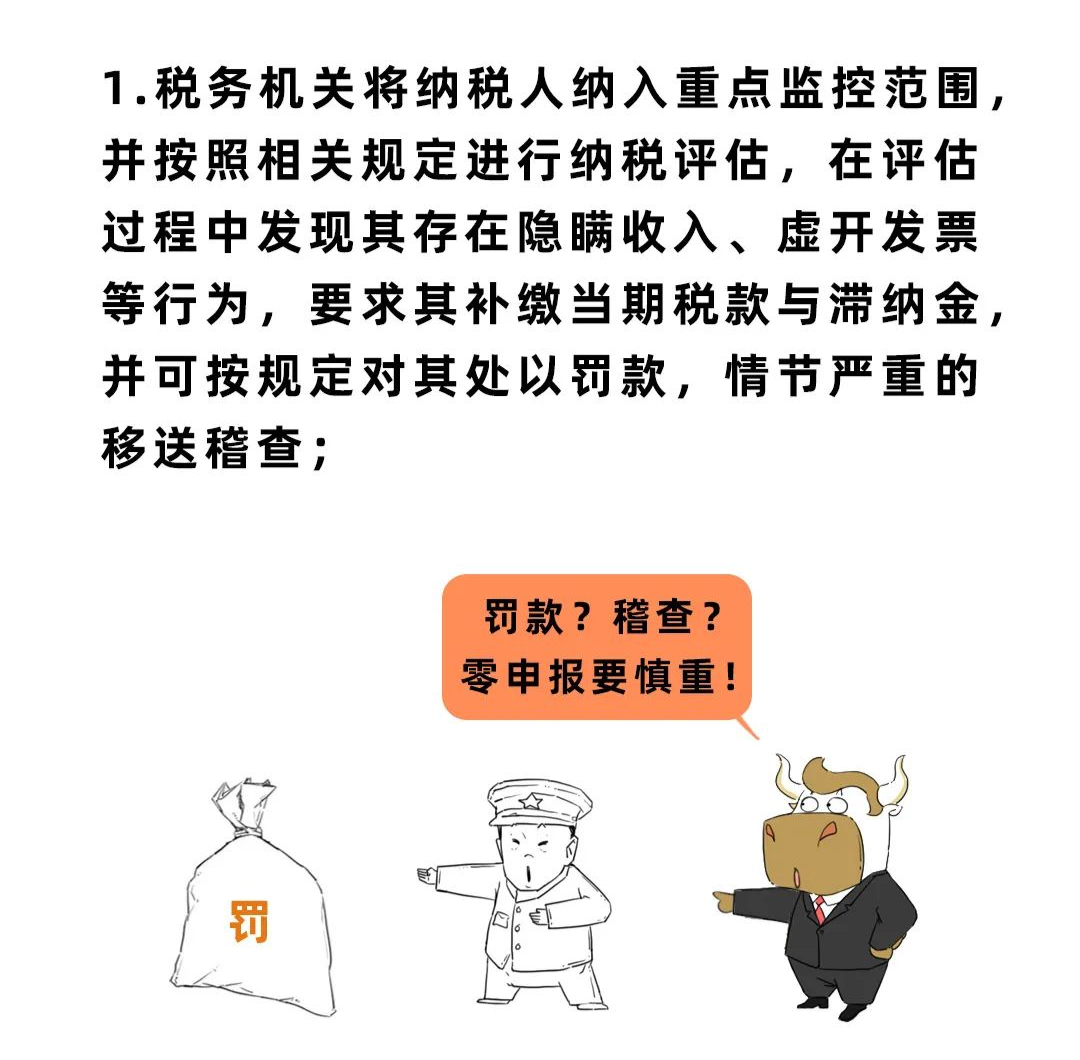

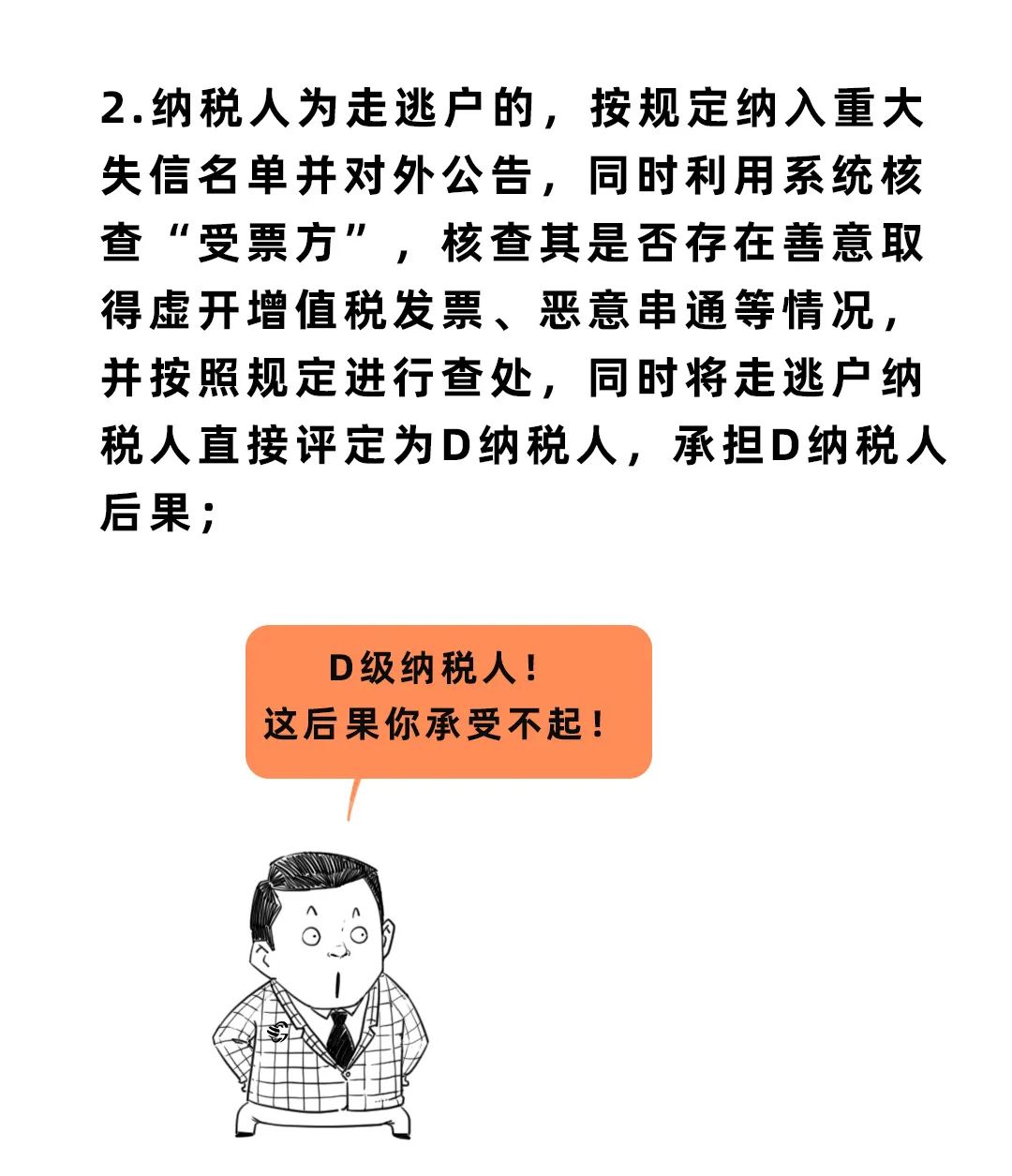

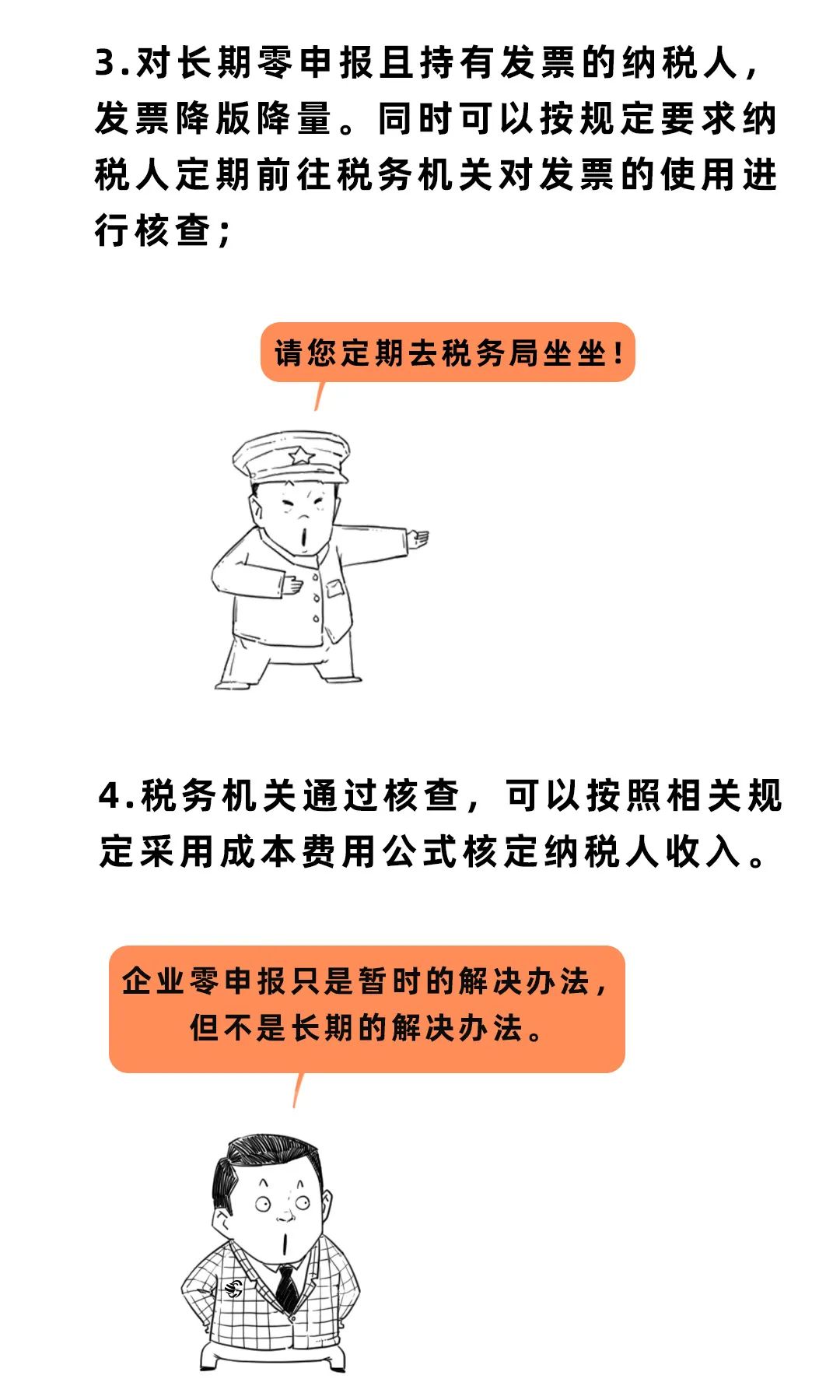

很多个体户认为自己可以不用记账、不用报税,但是这是错误的!不按规定记账报税,不仅享受不到国家的优惠政策,还可能会被罚款,交滞纳金!

本文来源:高顿教育、每日言税、快合财税、职业会计人、众智财税智库等。

阅读全文

请先 登录后发表评论 ~