7月大征期必看!税务局提醒!印花税降了+社保变了+最新注销新规执行!

关注立信财税 让企业少走弯路

7月大征期来了,税务局紧急提醒!本月征期不延期!纳税人要合理安排时间,按时完成抄报税!

看重点:

1、印花税变了!7月1日开始执行,别缴错了税!

2、社保大变!7月缴费基数大调整!到手工资要少了!

3、7月1日起,社保五险变六险,员工必须缴费

4、注销流程,大变!国家新宣布:7月14起执行!

01

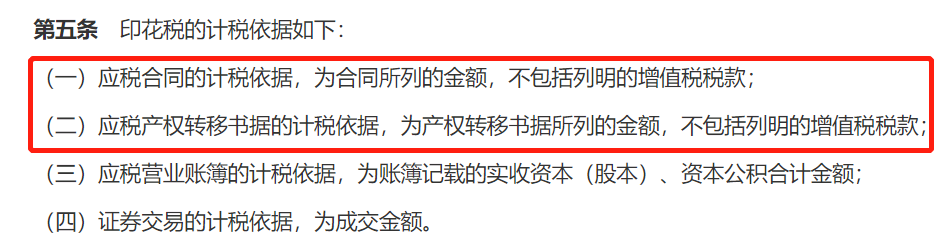

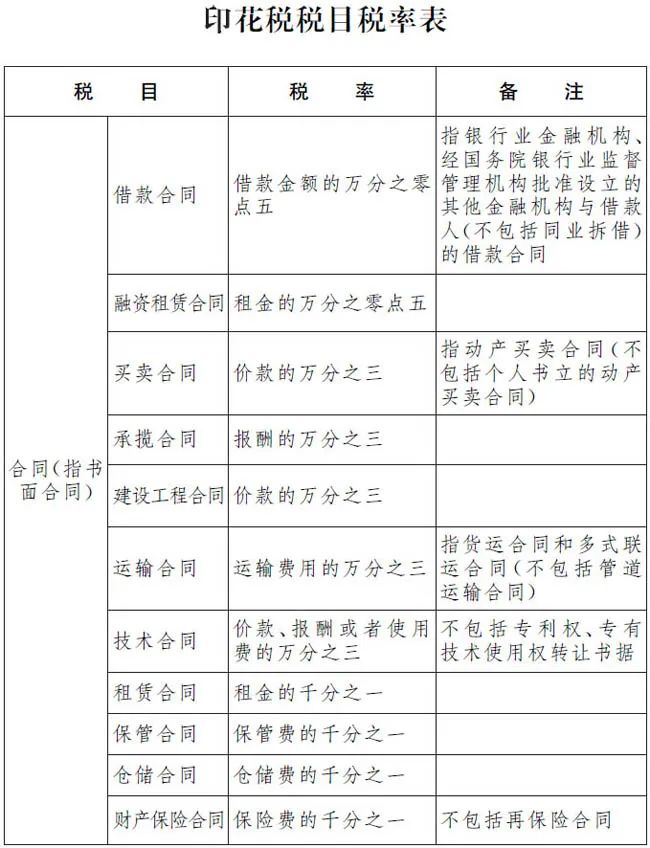

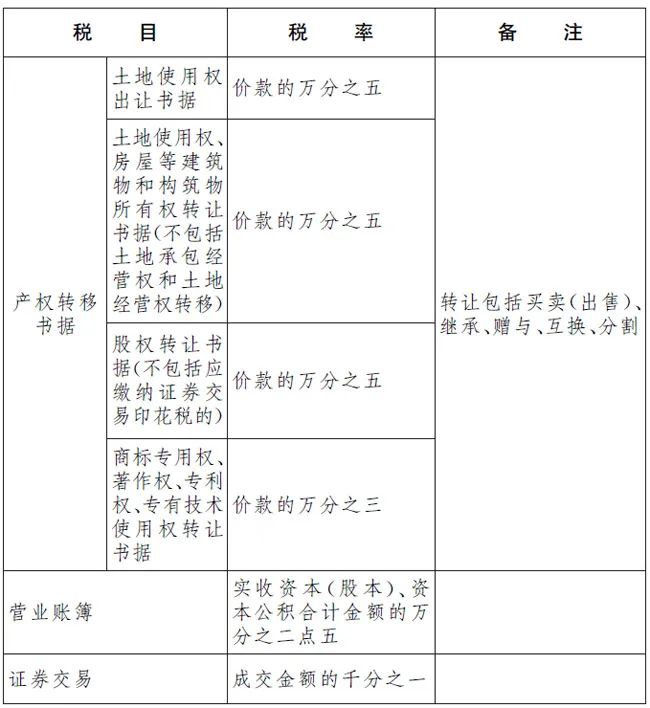

印花税变了!

7月1日开始执行,别缴错了税!

原先《印花税暂行条例》第三条规定∶应纳税额不足一角的,免纳印花税。应纳税额在一角以上的,其税额尾数不满五分的不计,满五分的按一角计算缴纳。新的《印花税法》取消了该规定。

1、应税凭证的副本或者抄本;

2、依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构为获得馆舍书立的应税凭证;

3、中国人民解放军、中国人民武装警察部队书立的应税凭证;

4、农民、家庭农场、农民专业合作社、农村集体经济组织、村民委员会购买农业生产资料或者销售农产品书立的买卖合同和农业保险合同;

5、无息或者贴息借款合同、国际金融组织向中国提供优惠贷款书立的借款合同;

6、财产所有权人将财产赠与政府、学校、社会福利机构、慈善组织书立的产权转移书据;

7、非营利性医疗卫生机构采购药品或者卫生材料书立的买卖合同;

8、个人与电子商务经营者订立的电子订单。

附:印花税税目税率表

借:税金及附加

贷:应交税费-应交印花税

2、实际缴纳时,会计分录如下:

借:应交税费-应交印花税

贷:银行存款

3、在实务中,税局核定印花税按次申报缴纳的,可以不需要计提,直接计入税金及附加(职称考试里面按次做法处理)。

借:税金及附加

贷:银行存款

02

7月起,社保缴费基数上调!

到手工资要少了!

(一)、7月起,社保缴费基数上调!工资、公积金、养老金都将跟着变!

7月起,社保基数要上调啦!

青岛统计局最新公布的数据显示:2021年全市单位就业人员年平均工资为86460元,同比增长6.4%。其中,全市单位在岗职工年平均工资为86929元,同比增长6.2%。

1、什么是平均工资?

该文件中明确:各省应以本省城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算的全口径城镇单位就业人员平均工资,核定社保个人缴费基数上下限。

(二)、社保缴费基数如何确定?可以按最低工资缴纳社保吗?

该文件中明确:职工的社保缴费基数一般是按职工上一年度月平均工资(或个人上月工资)来确定,职工工资越高,社保缴费基数就会越高。

同时,该文件也对社保缴费基数规定了上下限,具体来说:

下限:缴费基数低于各地规定的最低缴费基数(当地社平工资的60%),就按照最低缴费基数缴纳社保;

上限:如果缴费基数高于各地规定的最高缴费基数(当地社平工资的300%),就按照最高缴费基数缴纳社保。

所以说,最低工资标准仅是法律规定的社保缴费最低限额,不是缴费基数,按最低工资缴纳社保是不合法的。

情形一:试用期不缴纳社保

《社会保险法》第五十八条规定,用人单位应当自用工之日起三十日内为其职工向社会保险经办机构申请办理社会保险登记。未办理社会保险登记的,由社会保险经办机构核定其应当缴纳的社会保险费。

所以,企业在试用期期间必须为员工缴纳社保。

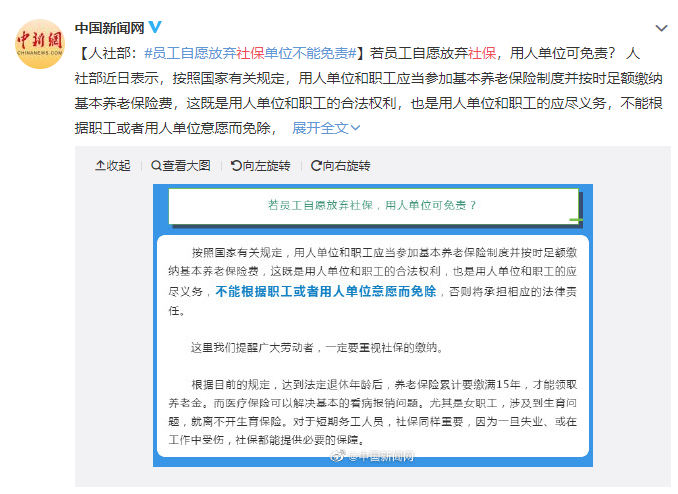

情形二:员工自愿放弃缴纳社保

情形三:人事档案没转移到单位不缴社保

新员工入职,由于人事变动的关系,之前的人事档案可能没有及时从原来的单位调来,这时有些单位会称因为没有档案所以无法为员工缴纳社保。这是不合理的!

实际上人事档案并非缴交社保所需条件,不能成为单位缓缴社保的理由。(依据《社会保险法》第五十八条规定以及《社会保险法》第六十条规定)

《社会保险法》第六十条规定:用人单位应当自行申报、按时足额缴纳社会保险费,非因不可抗力等法定事由不得缓缴、减免

情形四:不签合同就不用缴社保

一些用人单位以没有签订劳动合同为由拒绝缴纳社保,怎么办?

员工可以提供以下证明,证明与单位之间的用人关系。

《关于确立劳动关系有关事项的通知》第二条规定:

用人单位未与劳动者签订劳动合同,认定双方存在劳动关系时可参照下列凭证:

(5)其他劳动者的证言等。

其中,(1)(3)(4)项的有关凭证由用人单位负举证责任。

情形五:用支付现金方式取代缴社保

一些单位不给员工缴纳社保,但是会给员工发一笔社保补助费,用现金代替社保缴纳。这样不可取!

《社会保险费征缴暂行条例》第十二条规定:

“缴费单位和缴费个人应当以货币形式全额缴纳社会保险费。缴费个人应当缴纳的社会保险费,由所在单位从其本人工资中代扣代缴。”

用人单位和个人不得私下就社会保险费进行约定。

情形六:按最低基数缴纳社保

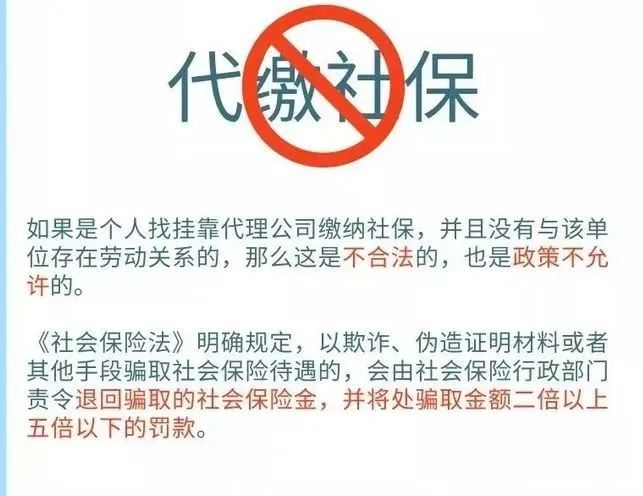

情形七:代缴社保

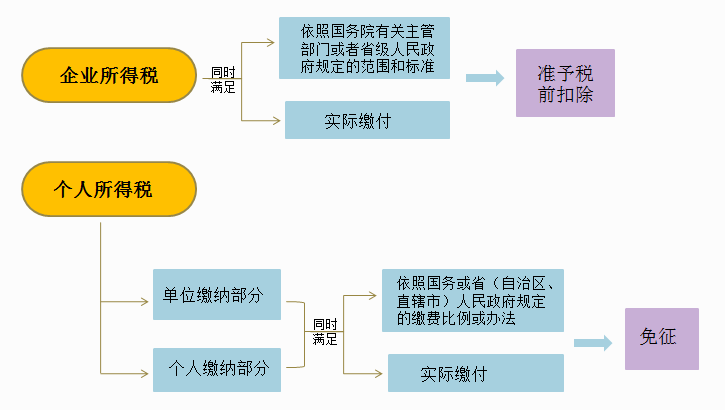

(三)、社保的税会处理

一、税务处理

注意:

1、社保准予税前扣除指的是单位缴费部分,对于公司替个人承担的部分不能税前扣除。

2、企业所得税上工资薪金总额不包括社保及公积金。

二、会计处理

计提:

贷:应付职工薪酬-社保(单位承担部分)

缴纳社保:

贷:银行存款

发工资:

银行存款/现金(实收)

03

7月1日起,社保五险变六险,

员工必须缴费

自2022年1月以来,北京、重庆、四川等省市就陆续发布通知,将进一步扩大长期护理保险试点,并在全市范围内试点长期护理保险。

04

注销流程,大变!

国家新宣布:7月14起执行!

划重点:

1、市场主体歇业不需要向税务机关报告

2、简化市场主体歇业期间纳税申报

(一)市场主体因自然灾害、事故灾难、公共卫生事件、社会

安全事件等原因造成经营困难,按照《条例》第三十条规定办

理歇业的,不需要另行向税务机关报告。

(二)歇业状态的市场主体依法应履行纳税义务、扣缴义务

的,可按如下方式简并所得税申报,且当年度内不再变更。

1.设立不具有法人资格分支机构的企业,按月申报预缴企业所

得税的,其总机构办理歇业后,总机构及其所有分支机构可自

下一季度起调整为按季预缴申报;仅分支机构办理歇业的,总

机构及其所有分支机构不调整预缴申报期限。

2.未设立不具有法人资格分支机构的企业,按月申报预缴企业

所得税的,办理歇业后,可自下一季度起调整为按季预缴申

报。

3.按月申报预缴经营所得个人所得税的市场主体办理歇业后,

可自下一季度起调整为按季预缴申报。

(三)歇业状态的市场主体可以选择按次申报缴纳资源税(不

含水资源税)。

3、非正常户歇业期间的纳税申报

被税务机关认定为非正常户的市场主体,在解除非正常状态之前,

歇业期间不适用上述简化纳税申报方式。

4、简化个体户注销环节的清税证明办理

个体工商户,向市场监管部门申请简易注销,符合下列条件之一

的,可免于到税务机关办理清税证明:

✦未办理过涉税事宜的;

✦办理过涉税事宜但没有领用、没有申请代开过发票,且没有欠税

和没有其他未办结事项的。

5、被人民法院裁定终结强制清算程序的,如何办理清税文书?

经人民法院裁定强制清算的市场主体,持人民法院终结强制清算程

序的裁定向税务机关申请开具清税文书的,税务机关即时开具。

6、本公告自2022年7月14日起执行。

END

公司简介:

浙江金财立信财务管理有限公司前身是浙江立信会计服务有限公司,创立于2000年9月,目前系主板上市公司“金财互联(002530.sz)”控股子公司。公司拥有浙江中企华会计师事务所,杭州中利华税务师事务所两家事务所,团队来自专业财税+金融服务资深从业人员300余人,已专注财税行业21年。

公司自2009年始,陆续认定为:阿里巴巴第三方财务合作伙伴、淘宝卖家准入中介、税友集团战略合作伙伴、宁波银行战略合作伙伴、泰隆商业银行战略合作伙伴、共青团杭州市委青年创业见习基地、杭州市人事局大学生实训基地、浙江省中小企业局指定服务商、杭州市劳动和社会保障局大学生实习基地、绿城集团绿城会加盟服务商等;公司承揽的财务外包业务有“中国科学院植物生理生态研究所”、“中国科学院上海硅酸盐研究所”、“浙江大学”、“上海交通大学”“上海同济大学”等研究院和高校档案电子化服务,“新城房产”、“武钢杭分”、“阿里巴巴一达通”等上市公司客户,以及“嵊州市农业农村局”、“杭州海关电子口岸”、“浙江省机要局”、“杭州市财政局”、“丽水市财政局”、“丽水市农业农村局”行政事业单位等,至今已累计服务各类企业客户逾25000户。

业务范围:

财务软件开发、项目申报、代理记账、审计鉴证、出口退税、融资服务、高新认定、股权架构设计、上市辅导

来源:梅松讲税、财会部落、51社保网等。

请先 登录后发表评论 ~