热点关注 | 印花税首季征期来了!这些问题请关注

2022年7月1日

《中华人民共和国印花税法》正式施行,

印花税按月征收改为按季征收,

10月即将迎来印花税首个季度征期,

这些问题你可能需要关注!

Q&A

取消按月申报,印花税按季怎么申报?

答:根据《中华人民共和国印花税法》和《国家税务总局厦门市税务局关于印花税纳税期限的通告》相关规定,印花税法正式实施后,纳税人按期申报的,应税合同、产权转移书据只需按季申报缴纳,应税营业账簿只需按年申报缴纳,自季度、年度终了之日起十五日内申报缴纳税款。

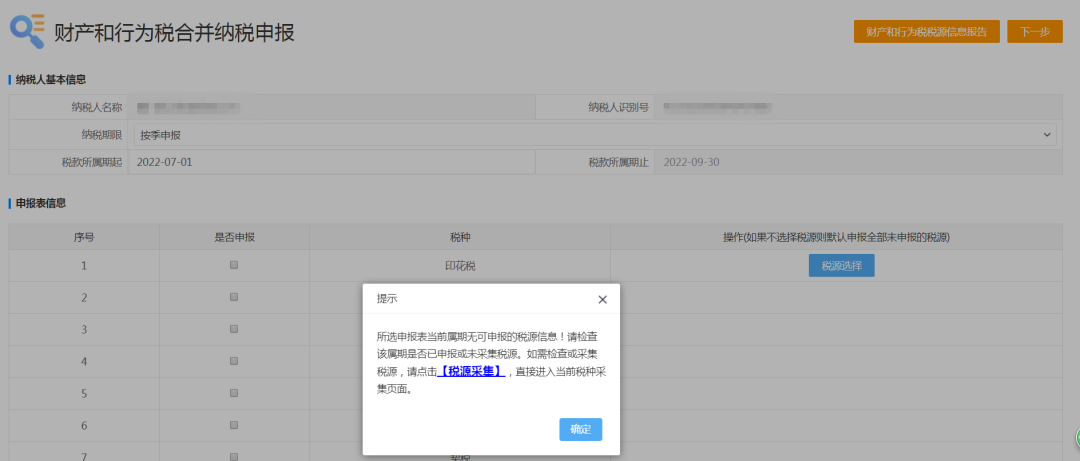

具体申报路径如下:

登录【电子税务局】-【我要办税】-【税费申报及缴纳】-【非按期申报】-【财产和行为税合并纳税申报】

纳税期限选择按季申报,税款所属期起止期限为2022-07-01至2022-09-30,选择印花税,如未进行税源信息采集,可直接点击提示界面进行税源采集,或者点击右上角【财产和行为税税源信息报告】,进行印花税税源采集。

采集信息保存完成后系统自动跳转至申报界面。也可以通过【财产和行为税合并纳税申报】选择已采集的税源信息进行申报。

企业合同量较大,是否有简易方法录入税源?

答:若合同数量较多,可在电子税务局印花税税源采集界面【下载模板】批量导入合同信息。注意需要将已认定按期申报的税目全部通过导入模板一次性录入,如导入时显示部分税目未录入,请关闭页面,重新修改模板中数据,税目补充完成后再重新导入,以免数据重复或有误。

办理按期申报印花税,为什么税源采集时只能采集买卖合同,别的税目增加不了?

答:印花税按期申报认定具体到税目,所以在按期采集税源时,未做认定的税目无法在申报期限类型按期申报中选择,只能增加按次申报。如果想要在按期申报中增加税目,需与主管税务机关联系进行相关税目认定。

认定按期申报,当期未发生应税行为,是否需要进行印花税申报?

答:认定按季、按年申报印花税的企业,若当期未发生应税行为,也应进行印花税零申报。主管税务机关未认定按期申报的企业,如发生应税行为应当自纳税义务发生之日起十五日内按次申报印花税,未发生应税行为的无需申报印花税。

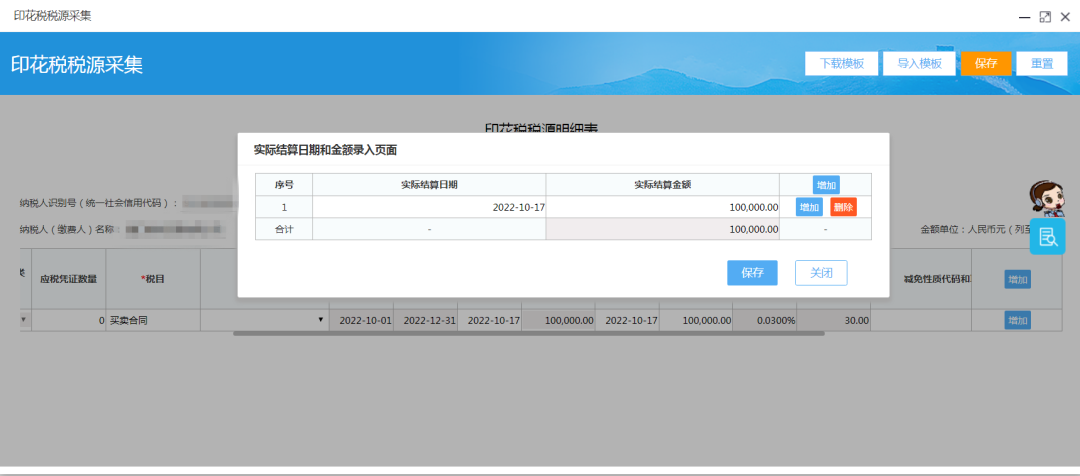

应税凭证书立时未明确金额,需要申报印花税吗?

答:应税合同、产权转移书据未列明金额,在后续实际结算时确定金额的,纳税人应当于书立应税合同、产权转移书据的首个纳税申报期申报应税合同、产权转移书据书立情况,在实际结算后下一个纳税申报期,以实际结算金额计算申报缴纳印花税。

举个栗子:甲企业(一般纳税人,非小型微利企业)2022年9月26日签订了钢材买卖合同,约定按照实际交付时市场价格结算,2022年10月17日结算钢材价格100,000元。那么甲企业应分别在合同书立时和实际结算的下一申报期填写《印花税税源明细表》进行申报,即2022年10月申报期内申报时,计税金额填0,当期应缴纳印花税0元。2023年1月申报期内申报时填写实际结算日期10月17日和实际结算金额100,000元,计税金额自动带出100,000元,当期应缴纳印花税30元。

10月申报期税源采集如下:

2023年1月申报期税源采集如下:

注意【应税凭证编号】和【应税凭证名称】在书立时和实际结算时应保持一致。

应税凭证如果列明是含税价,那么是否换算为不含税金额征收印花税?

答:根据《中华人民共和国印花税法》第五条规定:(一)应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款;(二)应税产权转移书据的计税依据,为产权转移书据所列的金额,不包括列明的增值税税款。

因此,如果应税合同、产权转移书据明确列明增值税税额,则印花税计税依据不含列明的增值税。如果只是列明含税或者税率等,则仍以合同所列金额为计税依据进行申报,而不是换算为不含增值税金额。

没有书立买卖合同,但有销售订单的单据,需要缴纳印花税吗?

答:企业之间书立的确定买卖关系、明确买卖双方权利义务的订单、要货单等单据,且未另外书立买卖合同的,应当按规定缴纳印花税。

如果应税凭证涉及多个当事人,怎么征收印花税?

答:同一应税凭证由两方以上当事人书立的,按照各自涉及的金额分别计算应纳税额。如果应税凭证未列明纳税人各自涉及金额的,以纳税人平均分摊的应税凭证所列金额(不包括列明的增值税税款)确定计税依据。

应税凭证签订后未履行,可以办理退税吗?

答:未履行的应税合同、产权转移书据,已缴纳的印花税不予退还及抵缴税款。

来源:厦门税务

请先 登录后发表评论 ~