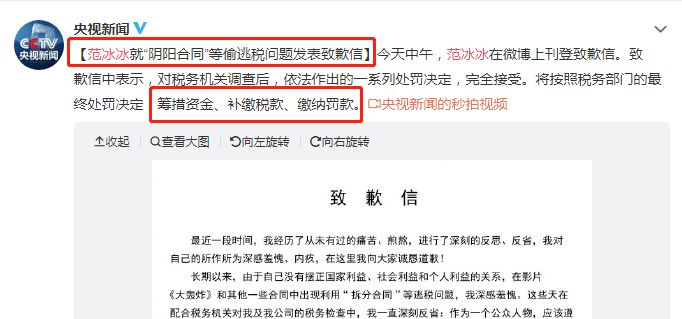

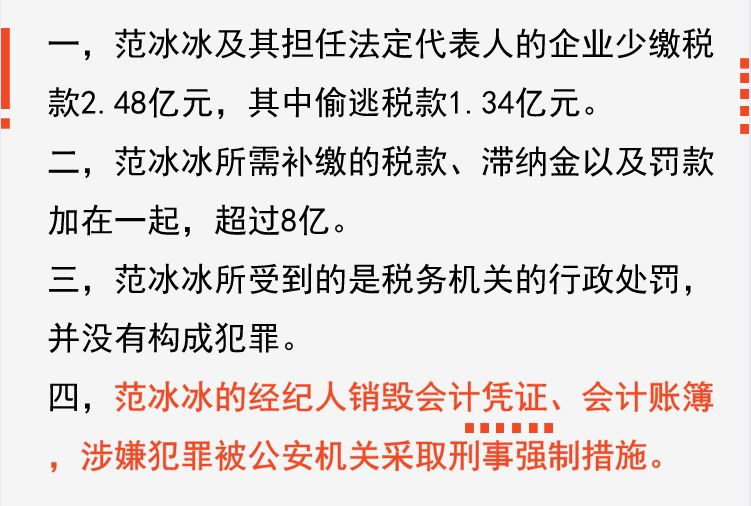

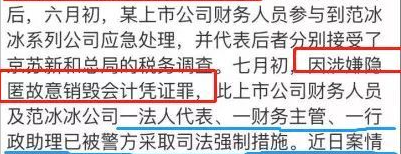

整个娱乐圈静悄悄,只有范冰冰工作室前员工杨天真,卡着点在微博上发六宫格,给范大美女庆生。只是这条微博下面,被顶上评论第一、点赞1.2万的那条评论,是指责杨天真会不会替范冰冰缴税。在郑爽因偷税漏税被罚2.99亿后,国家税务总局多次发文,严格监控娱乐圈税收问题,加强文娱领域从业人员税收管理。国家广电总局也再次表态:原本,身陷税务风波后,范冰冰还一直游走于娱乐圈的边缘,把复出的野心,装进卖惨、讨巧和懂事的外衣里,去参加华鼎奖,去参演《355》,去西藏做公益,去东南亚其他国家拍杂志封面……甚至在国家每个重要节日,她都在微博上转国媒的帖子,以示自己的家国情怀。去年10月,她作为特邀嘉宾,赴澳门亮相第27届华鼎奖,以黑裙红唇大波浪的完美造型,上了热搜后,曾有人预言:而对于我们来说,也许更关心去年因范冰冰事件而牵涉到的会计,他(她)现在到底怎么样了?之前关注范冰冰事件的都知道,当时范冰冰个人缴纳了8亿多的罚款和税款,在税务机关对范冰冰及其经纪人牟恩广(穆晓光)所控制的相关公司展开调查期间,牟恩广指使会计隐匿、故意销毁涉案公司会计凭证、会计账簿,阻挠税务机关依法调查,涉嫌犯罪。当时的调查结果显示:范冰冰的经纪人因为故意销毁会计凭证、会计账簿,涉嫌犯罪被公安机关采取刑事强制措施。会计凭证、账簿一般都是由会计保管以及处理,当时会计人员到底有没有受到什么处罚暂未得知,但是大家很关心这些会计怎么样了?

很多做会计的,经常容易碰到的一个雷,就是会计凭证、会计账簿处理上听从老板的安排,伪造毁坏各种问题不断,会计人员稍有不慎、甚至莫名其妙、或者不知不觉就会深陷其中、触犯刑法,切记做好风险防范。但是确实是由范冰冰的会计处理的凭证,会受到的处罚,按现在的规定来说如下:

第四十条:做假账的、隐匿毁坏凭证等违法行为的会计将不得再从事会计工作。1. 自然人犯罪,刑期为五年以下有期徒刑或者拘役,并处或者单处二万以上、二十万以下罚金;

2. 单位犯罪,对单位判处罚金,对直接负责的主管人员和其他直接责任人员依照自然人犯罪处罚。注意1:无论行为出于什么样的目的,只要实施了隐匿、销毁会计凭证并且达到了情节严重的程度,都构成本罪。注意2:对单位犯罪,实行双罚制。即对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。提醒2:对于公司的财务资料,必须妥善保管到规定年限,切忌销毁。提醒3:做好日常会计交接,分清会计资料的保管责任人。提醒4:对于不可抗力原因导致的毁损资料,必须做好证据说明。隐匿、故意销毁会计凭证、会计账簿、财务会计报告罪是指故意隐匿、故意销毁有法定保存义务的会计凭证和账簿、财务报告,情节严重的行为。《刑法》第一百六十二条之一规定,隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,情节严重的,处五年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金。单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

2010年《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》(立案追诉规定(二)第八条规定隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,涉嫌下列情形之一的,应予立案追诉:

1、隐匿、故意销毁的会计凭证、会计账簿、财务会计报告涉及金额在50万元以上的;2、依法应当向司法机关、行政机关、有关主管部门等提供而隐匿、故意销毁或者拒不交出会计凭证、会计账簿、财务会计报告的。

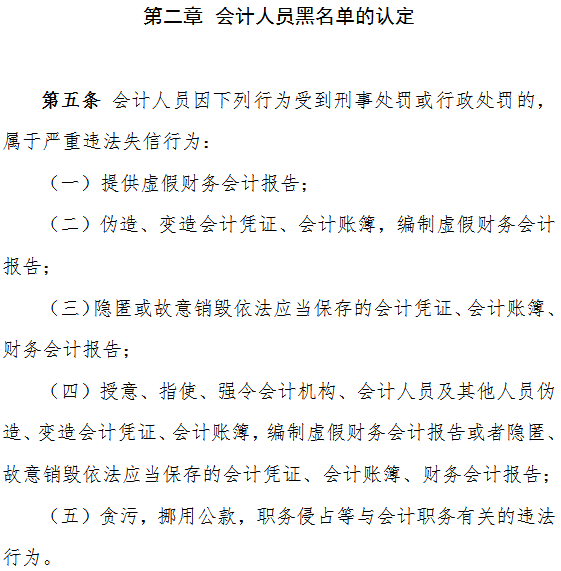

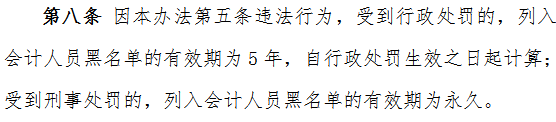

所以这个代价还是非常惨痛的。范冰冰的会计面临的将是刑拘、罚款以及不能在从事会计工作的命运!会计人千万要小心一旦私自听从老板的安排做伪造毁匿凭证,吃亏的还是自己。此前财政部出台新文件,为加强会计人员诚信建设,对严重违法失信会计人员实施联合惩戒,起草了《严重违法失信会计人员黑名单管理办法(征求意见稿)》及说明,对会计做账要求详细,每一位会计和老板都要仔细读读。一、故意销毁凭证、会计账簿、贪污和挪用公款……的会计,以后或将直接被列入黑名单做假账、伪造财务报表、会计凭证;虚开发票、故意销毁凭证、会计账簿、贪污和挪用公款……做这几点的会计,将会被移到会计黑名单里面,要面临相应的处罚:

根据新《会计法》,“因有提供虚假财务会计报告,做假账,隐匿或者故意销毁会计凭证、会计账簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关的违法行为被依法追究刑事责任的人员,不得再从事会计工作。”政策明确的很清楚,做这些事情的结果:严重的将不得再从事会计工作=禁止会计工作!!!

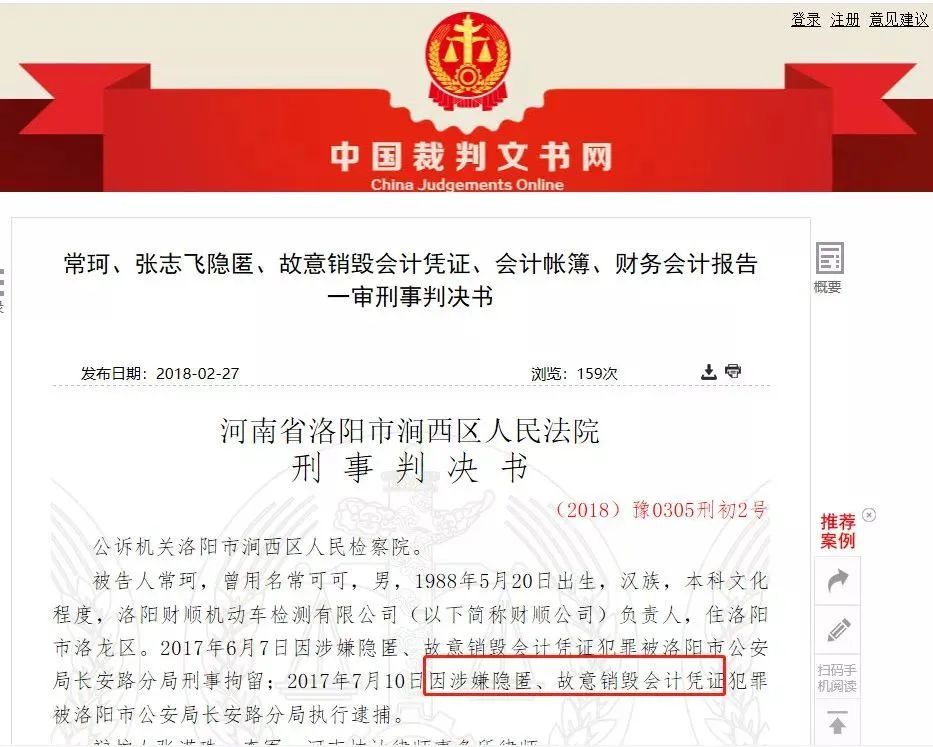

一、为逃避税务稽查销毁会计凭证,老板、会计、出纳6人被判刑

中国判决文书网2月27日发布:

被告人 | 职位 | 犯罪事实 |

常珂 | 洛阳财顺机动车检测有限公司负责人 | 2017年6月7日因涉嫌隐匿、故意销毁会计凭证犯罪被洛阳市公安局长安路分局刑事拘留; 2017年7月10日因涉嫌隐匿、故意销毁会计凭证犯罪被洛阳市公安局长安路分局执行逮捕。 |

张志飞 | 财顺公司站长 | 2017年6月15日因涉嫌隐匿、故意销毁会计凭证犯罪被洛阳市公安局长安路分局刑事拘留;2017年7月10日因涉嫌隐匿、故意销毁会计凭证犯罪被洛阳市公安局长安路分局执行逮捕。 |

雷红丽 | 财顺公司财务负责人 | 2017年6月6日因涉嫌隐匿、故意销毁会计凭证犯罪被洛阳市公安局长安路分局刑事拘留;2017年7月10日因涉嫌隐匿、故意销毁会计凭证犯罪被洛阳市公安局长安路分局执行逮捕。 |

马灵娣 | 财顺公司财务人员 | 2017年6月3日因涉嫌隐匿、故意销毁会计凭证犯罪被洛阳市公安局长安路分局刑事拘留;2017年7月10日因涉嫌隐匿、故意销毁会计凭证犯罪被洛阳市公安局长安路分局执行逮捕。 |

郭莉娟 | 财顺公司财务人员 | 2017年6月3日因涉嫌隐匿、故意销毁会计凭证犯罪被洛阳市公安局长安路分局刑事拘留;2017年7月10日因涉嫌隐匿、故意销毁会计凭证犯罪被洛阳市公安局长安路分局执行逮捕。 |

蒋媛媛 | 财顺公司财务人员 | 2017年6月3日因涉嫌隐匿、故意销毁会计凭证犯罪被洛阳市公安局长安路分局刑事拘留;2017年7月10日因涉嫌隐匿、故意销毁会计凭证犯罪被洛阳市公安局长安路分局执行逮捕。 |

法院判决:洛阳市涧西区人民法院刑事判决书(2018)豫0305刑初2号

一、被告人常珂犯隐匿、故意销毁会计凭证罪,判处有期徒刑一年,缓刑一年零六个月,并处罚金人民币十万元。

二、被告人张志飞犯隐匿、故意销毁会计凭证罪,判处有期徒刑九个月,并处罚金人民币五万元。

三、被告人雷红丽犯隐匿、故意销毁会计凭证罪,判处有期徒刑十个月,缓刑一年,并处罚金人民币五万元。

四、被告人马灵娣犯隐匿、故意销毁会计凭证罪,判处有期徒刑九个月,缓刑一年,并处罚金人民币二万元。

五、被告人郭莉娟犯隐匿、故意销毁会计凭证罪,判处有期徒刑九个月,缓刑一年,并处罚金人民币二万元。

六、被告人蒋媛媛犯隐匿、故意销毁会计凭证罪,判处有期徒刑九个月,缓刑一年,并处罚金人民币二万元。

犯罪事实列表:

财顺公司自成立以来,一直使用公司专门印制的检测凭证用于账目核对,但通过少记收入的方式(大约按每天实际收入的一半)逃避税款。

2016年4月1日,洛阳市地税局稽查局对财顺公司开展稽查时,调取了财顺检测站未及时藏匿的4天使用的检测凭证(2015年12月26日至29日)。

2016年4月5日,被告人常珂、张志飞召集被告人雷红丽、马灵娣、郭莉娟、蒋媛媛等人开会研究对策,并要求雷红丽、马灵娣、郭莉娟、蒋媛媛等人在面对调查时,统一口径称这四天使用的内部检测凭证系检测站搞活动所用。随后,为防止税务机关发现真相,逃避税务稽查,被告人常珂、张志飞又指使雷红丽、马灵娣、郭莉娟、蒋媛媛等人将历年的内部检测凭证整理后用车辆拉走销毁。被销毁的凭证金额不低于982.493万元。

二、又有财务人被判刑!销毁凭证真的是赔钱又坐牢的买卖案例中,公司负责人和财务人员为了防止检查人员发现真相,逃避税务稽查,于是故意销毁了业务单据,且涉及金额982.493万元,构成犯罪,因此不仅被判处刑事处罚,还要并处罚金。仔细看一下,被判刑的6位中有4位是财务人,财务人的高风险真的不是说说而已!企业的员工,虽然是受雇于企业,但是也要依法办事,办事之前要明白是否是违法行为。一旦触犯法律,将会受到法律的严惩。《会计法》规定明确提出:对于因做假帐,隐匿或者故意销毁会计凭证等违法行为被依法追究刑事责任。会计从业人员取得会计资格、继续教育培训过程中,都会被反复教导,无论如何,保管好会计凭证及其他相关核算资料,是重要职责。但实践中,个别会计人员在单位管理者或负责人指使、命令下将会计帐簿资料销毁以达到逃税、妨害清算等非法目的,导致受到司法机关刑事追究。每一位会计人员取得会计从业资格都需要经过长期学习、后续教育,成为会计人员来之不易。因此,务必时刻将法律牢记在心,坚守会计职责底线,不要沦为他人非法行为的“殉葬”品。否则,对不起自己多年的辛勤努力,又让家人为之伤心。关于会计凭证的处理,Kavin老师提醒大家,一定要做遵守规定,不然吃亏的还是你自己,老师整理了一些关于会计凭证的填制标准,需要的赶紧收藏起来!

原始凭证是用于记录或证明经济业务的发生或完成情况的原始凭据,如收据、出库单、发料单、发票等,需要注意的是,像购货申请单、银行对账单等不能 作为原始凭证。从取得来源、格式、填制手续和内容三个角度看,共分为以下几种情况:①取得来源自制原始凭证本单位有关部门和人员填制仅供本单位内部使用例:领料单、产品入库单、借款单等外来原始凭证从其他单位或个人直接取得,例:购买材料发票、出差报销的飞机票、火车票和餐饮费发票等②格式通用凭证有关部门统一印制、统一格式和使用方法,例:发票、收据、银行转账结算凭证等 专用发票单位自行印制、仅在本单位内部使用,例:领料单、差旅费报销单、折旧计算表、工资费用分配表等③填制手续和内容一次凭证一次填制,一笔业务,一次有效,例:收据、收料单、发货票、银行结算凭证等 累计凭证多次记录,同类业务,多次有效,随时结出累计数和结余数,例:限额领料单 汇总凭证根据经济业务内容相同的若干张原始凭证:综合填制,例:发料凭证汇总表· 单位自制的原始凭证必须有经办单位相关负责人的签名或盖章· 对外开出的原始凭证必须加盖本单位公章或者财务专用章· 从外部取得的原始凭证,必须盖有填制单位的公章或财务专用章· 从个人取得的原始凭证,必须有填制人员的签名或盖章· 文字:简明,字迹清楚,不得使用未经国务院公布的简化汉字· 小写金额:不得留有空白,数字填写到角、分:无角无分,写“00”或“-”有角无分,分位写“0”· 大写金额:壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿、元、角、分、零、整等,应一律用正楷或行书字书写各种凭证要连续编号,以便检查;已预先印定编号的原始凭证,因错作废时,加盖作废戳记,妥善保管,不得撕毁。如果出现金额错误:由出具单位重开,不得在原始凭证上更正;如果出现其他错误:由出具单位重开或更正,更正处加盖单位印章。记账填写内容主要包括:填制凭证日期、凭证编号、经济业务摘要、会计科目、金额、所附原始凭证张数和填制凭证人员、稽核人员、记账人员、会计机构负责人、会计主管人员签名或者盖章。①收款凭证:记录现金和银行存款收款业务的记账凭证(如下图所示);②付款凭证:记录现金和银行存款付款业务的记账凭证(如下图所示);③转账凭证:记录不涉及现金和银行存款业务的记账凭证(如下图所示);· 收款凭证左上角的“借方科目”按收款的性质填写“库存现金”或“银行存款”· “贷方科目”填写与收入“库存现金”或“银行存款”相对应的会计科目· “记账”是指该凭证已登记账簿的标记,防止经济业务重记或漏记· 该凭证右边“附件×张”是指本记账凭证所附原始凭证的张数【例】2013年12月2日,企业为购建固定资产向银行借款100 000元,期限两年,款项已存入企业银行存款账户。付款凭证是根据审核无误的有关库存现金和银行存款的付款业务的原始凭证填制的。付款凭证的填证基本相同,不同的制方法与收款凭是在付款凭证的左上角应填列贷方科目,即“库存现金”或“银行存款”科目。转账凭证通常是根据有关转账业务的原始凭证填制的。转账凭证中“总账科目”和“明细科目”栏应填写应借、应贷的总账科目和明细科目,借方科目应记金额应在同一行的“借方金额”栏填列,贷方科目应记金额应在同一行的“贷方金额”栏填列,“借方金额”栏合计数与“贷方金额”栏合计数应相等。【例】2013年12月8日,车间生产甲产品领用A材料350公斤,单价72元,领用B材料560公斤,单价31元。以上就是我们为大家整理的关于原始凭证和记账凭证的一些知识点整理,get到小伙伴,相信你对会计凭证的知识已经没有什么问题了。

▎本文来源:会计说整理推送,素材来源:会计师、会计学苑等。

请先 登录后发表评论 ~