99%的会计都不知道!新税法下,公司如何为劳务人员承担个税?

关注

今天,小伙伴们一起来看看:实务中,公司承担了对方劳务报酬的个税,在申报劳务报酬时,该按多少申报?怎么由税后收入倒推出来应纳税所得额?应缴纳的个税是多少?

今天,小伙伴们一起来看看:实务中,公司承担了对方劳务报酬的个税,在申报劳务报酬时,该按多少申报?怎么由税后收入倒推出来应纳税所得额?应缴纳的个税是多少?

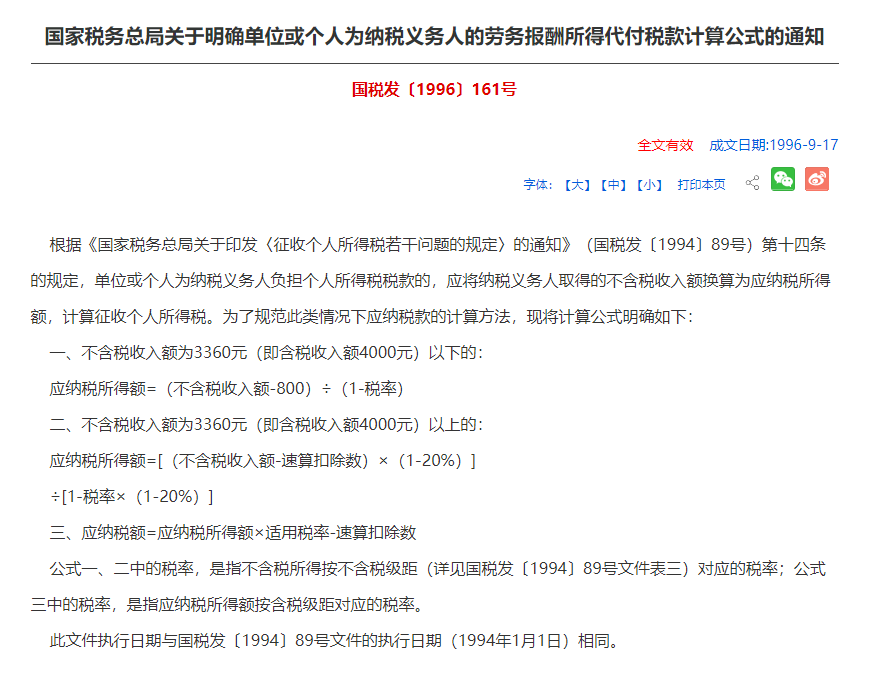

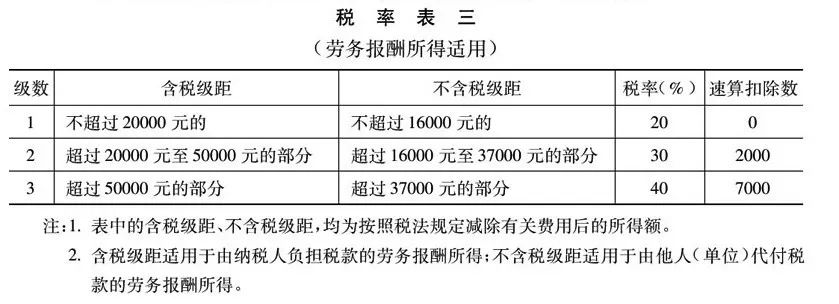

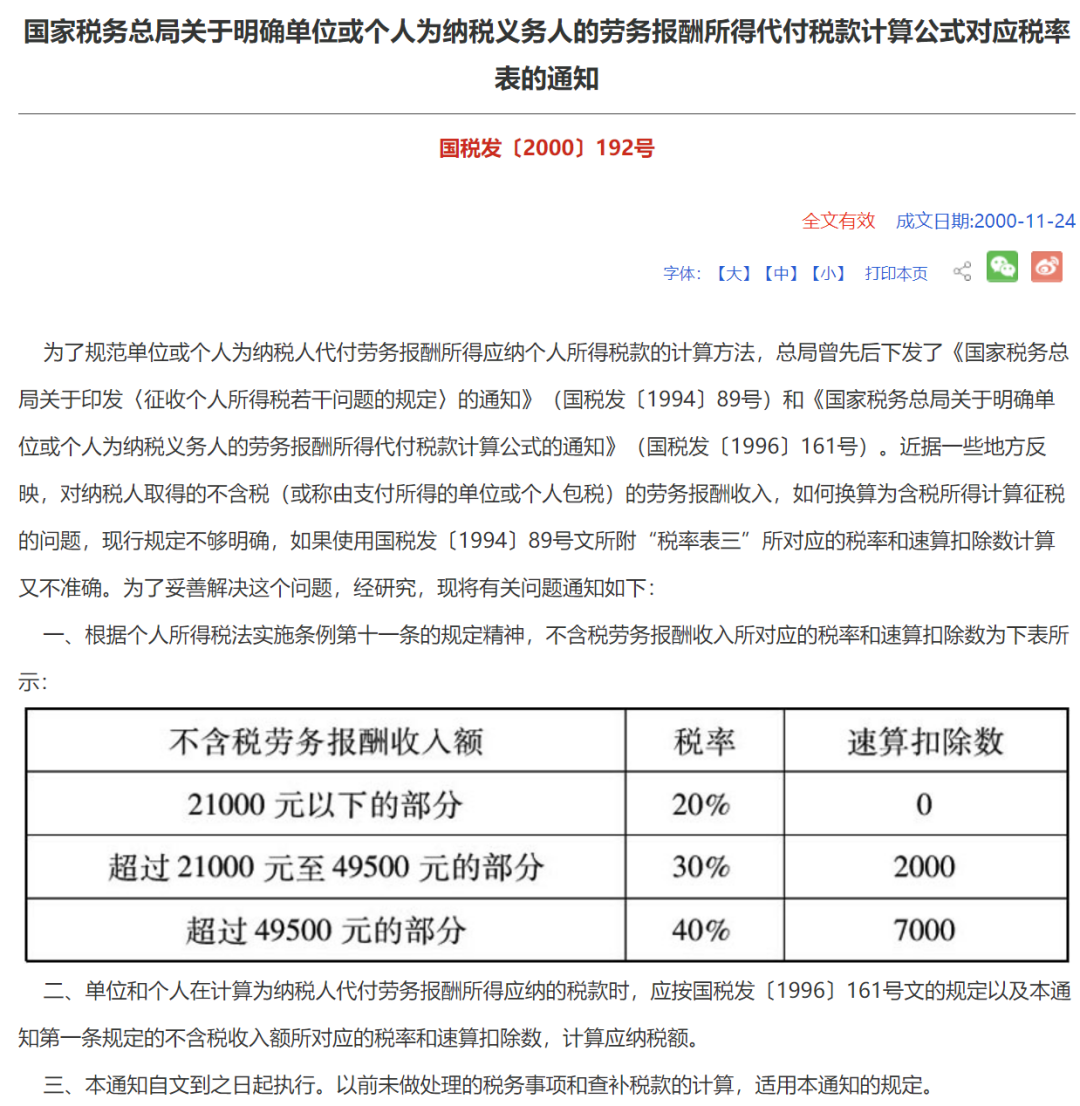

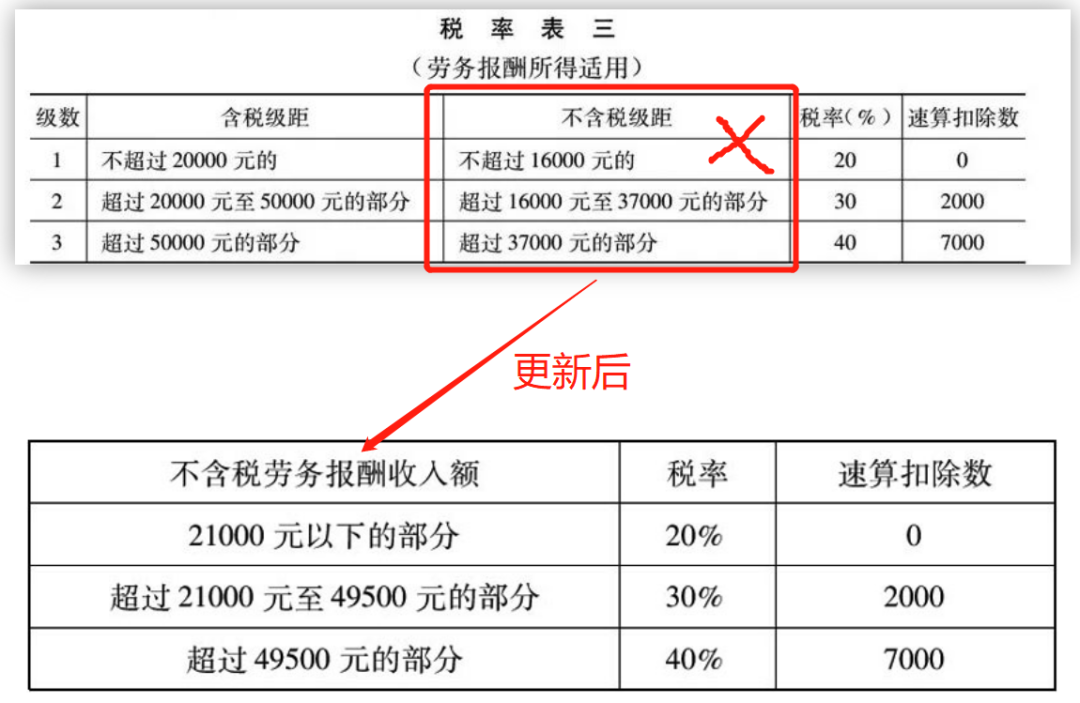

《国家税务总局关于明确单位或个人为纳税义务人的劳务报酬所得代付税款计算公式的通知》(国税发〔1996〕161号)第十四条规定:

“单位或个人为纳税人负担个人所得税税款的,应将纳税义务人取得的不含税收入额换算为应纳税所得额,计算征收个人所得税”,且明确给出了计算公式:

也就是说,对于倒推应纳税所得额,分为两种情况:

不含税收入额为3360元(即含税收入额4000元)以下的:

应纳税所得额=(不含税收入额-800)÷(1-税率)

不含税收入额为3360元(即含税收入额4000元)以上的:

应纳税所得额=[(不含税收入额-速算扣除数)×(1-20%)]÷[1-税率×(1-20%)]

实操中如何计算?

其他涉税风险点

风险1:公司支付劳务报酬时,既不索要发票,也不进行个人所得税代扣代缴义务,直接计入费用。

风险2:公司支付劳务报酬时,既不索要发票,直接将支付费用时在企业所得税税前列入。

阅读全文

请先 登录后发表评论 ~