定了!5月征期延长!税务局紧急通知!免增值税+缓交社保+全额返还+取消印花税+小规模+六税两费新规执行,会计打印出来学习!

关注立信财税 让企业少走弯路

最近国家频出新政,5月1日起,一大波税务政策执行, 免增值税+缓交社保+全额返还+取消印花税+小规模+六税两费新规执行......会计必须要马上学习!

5月要学习的政策,总结全了,全部打印出来学习!先看重点:

1、定了,5月征期延长!税务局刚刚通知!

2、官宣!免增值税!缓交社保!国家刚宣布!5月1日起正式执行!

3、恭喜了!小微企业,2022年1月1日至2022年12月31日全额返还!

4、关于取消印花税按次认定的通知

5、税务局紧急提醒!小规模纳税人有销无进,未提供任何进项,今天起,严查!

6、减免的六税两费,别再傻傻计入营业外收入了!这才是正确的操作方式!

01

定了,5月征期延长!

税务局刚刚通知!

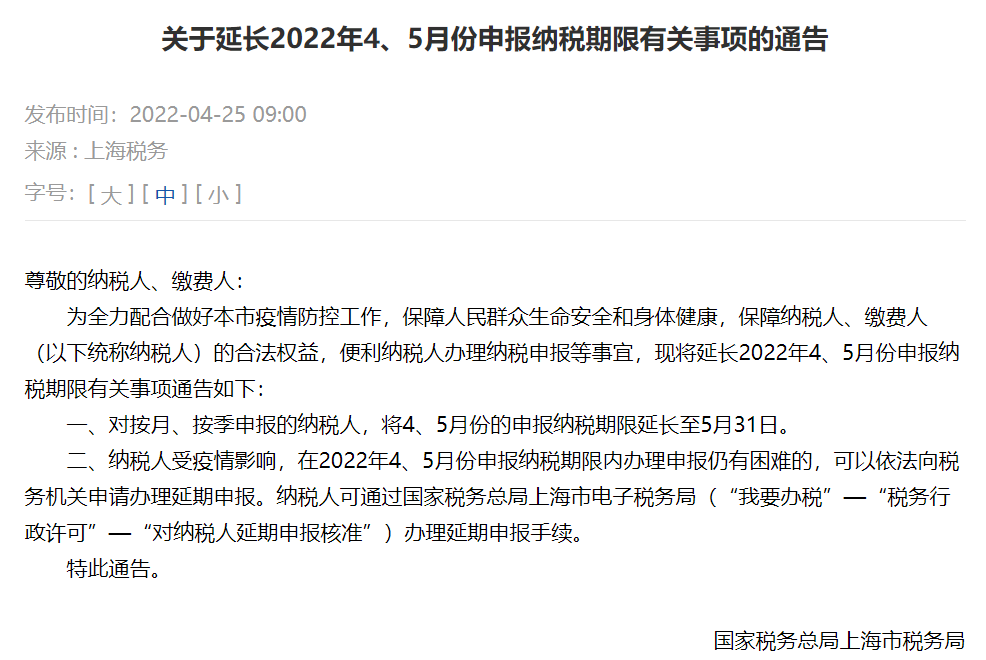

税局明确:5月1日至4日放假4天,5月申报纳税期限顺延至5月19日。

另,上海税务局发布最新公告:对按月、按季申报的纳税人,将4、5月份的申报纳税期限延长至5月31日。

02

恭喜!缓交社保!免增值税!

5月1日起正式执行!

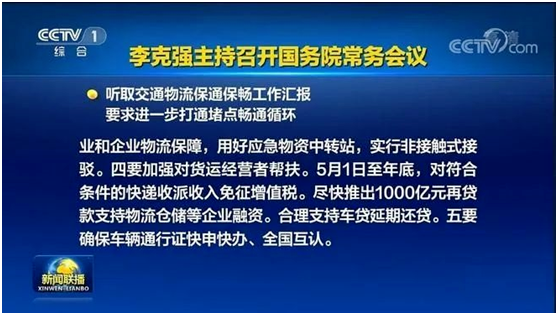

4月27日,国务院总理李克强主持召开的国务院常务会议:

会议重点:

1、要着力支持市场主体稳岗。将阶段性缓缴养老、失业、工伤保险费政策,由5个特困行业扩大到受疫情影响经营困难的所有中小微企业、个体工商户。将中小微企业、个体工商户失业保险稳岗返还比例最高提至90%。

注:中小微企业可以参考工信部联企业【2011】300号:

2、加强对货运经营者帮扶。5月1日至年底,对符合条件的快递收派服务收入免征增值税。尽快推出1000亿元再贷款支持交通运输、物流仓储业融资。合理支持车贷延期还贷。

注:快递收派服务的具体范围,按照财税〔2016〕36号规定执行。

03

恭喜了!小微企业,

全额返工会经费!

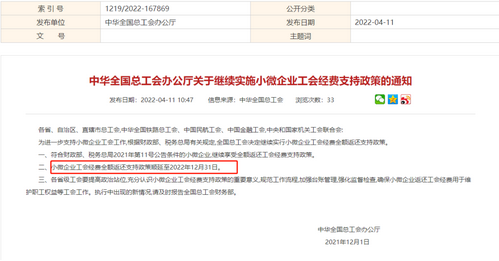

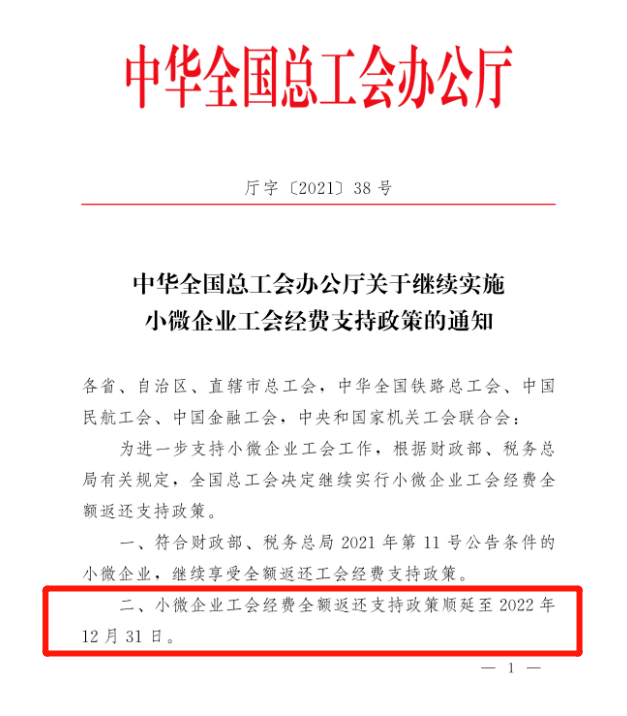

恭喜了,全国总工会办公厅发布最新通知:

小微企业2022年全额返还工会经费支持政策顺延至2022年12月31日。

也就是说,2022年1月1日至2022年12月31日的工会经费,实行全额返还支持政策。如果你还没申请的话,那就赶快去申请吧!

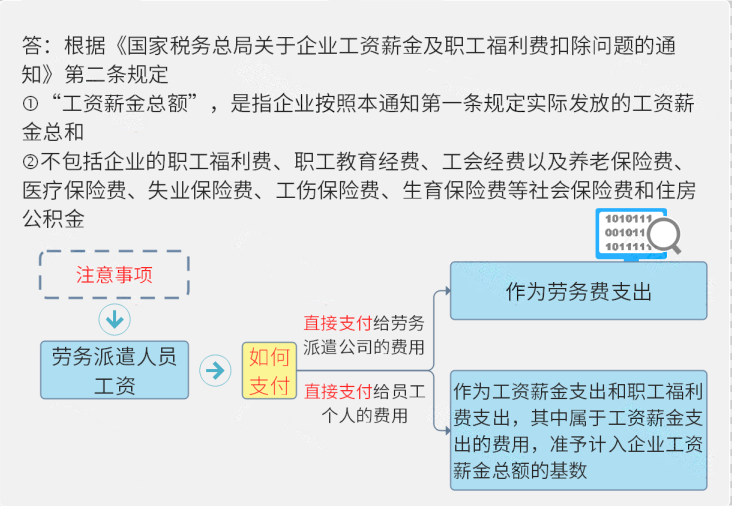

一、什么是工会经费?

工会经费是工会组织开展各项活动所需要的费用。

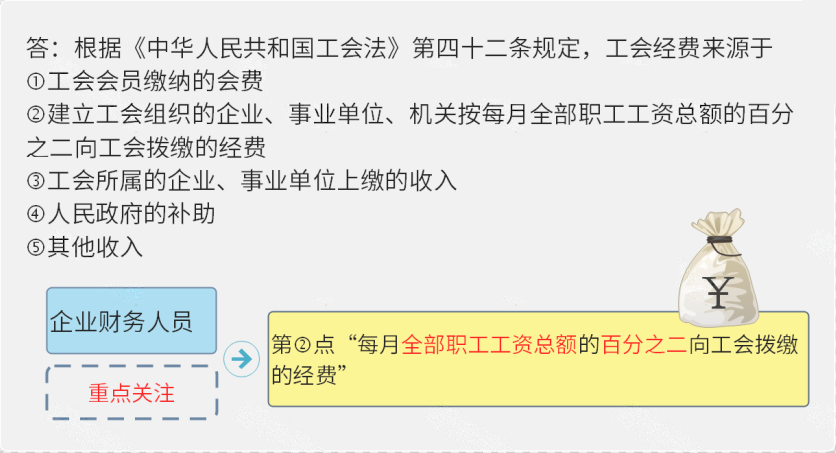

二、工会经费的来源有哪些?

其中:

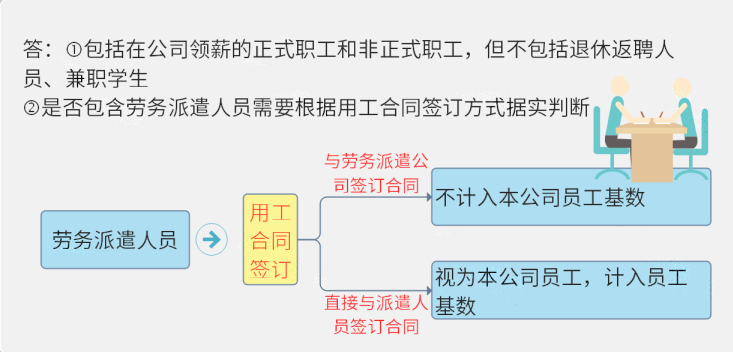

1、全部职工包括哪些?

2、“工资总额”如何计算?

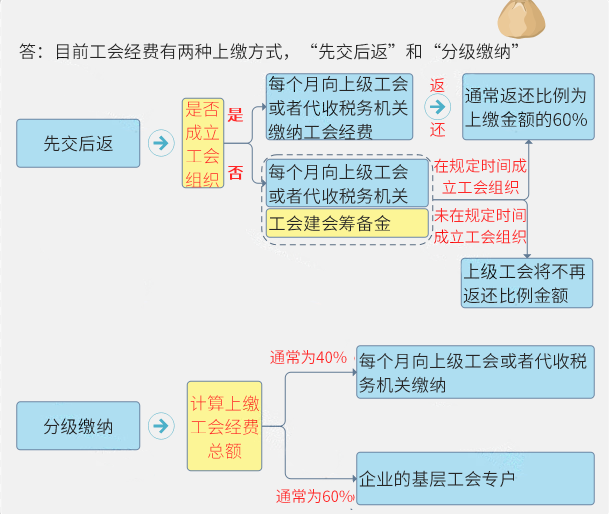

三、计提的工会经费如何上缴?

四、工会经费怎么返还?

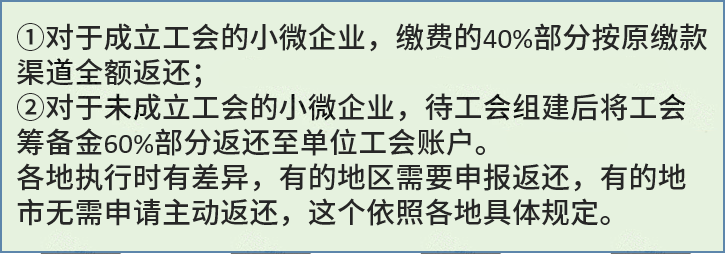

1、“先征后返”!

小微企业享受2022年工会经费全额返还的,依据2021年认定数据。

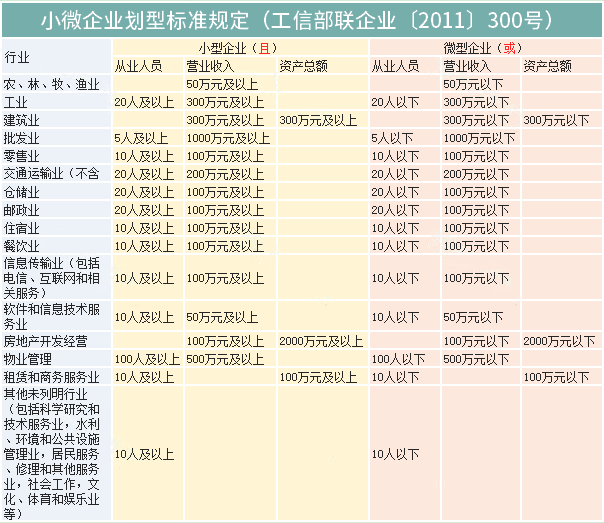

2、如何判断是不是小微企业?

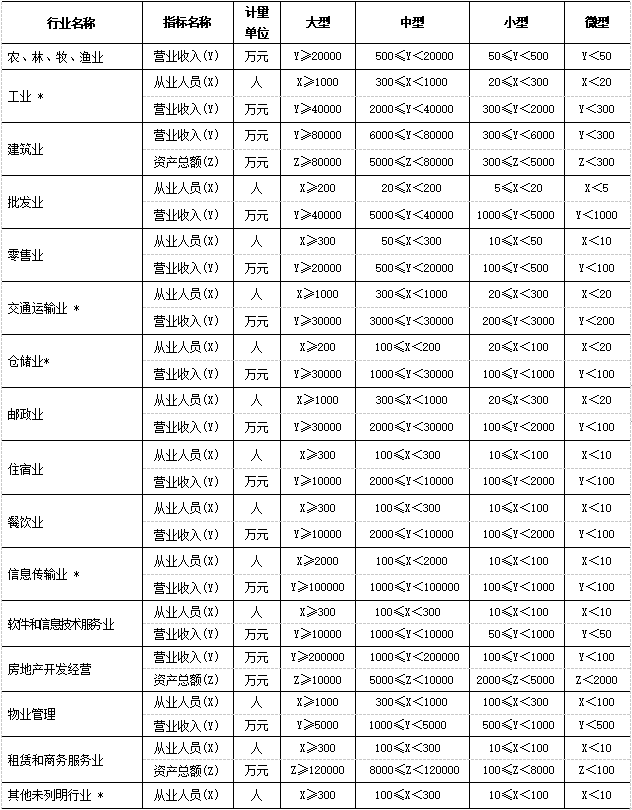

小微企业包括小型企业和微型企业。

参照工业和信息化部、国家统计局、发展改革委、财政部发布的《中小企业划型标准规定》,具体如下表所示。

04

《中华人民共和国印花税法》

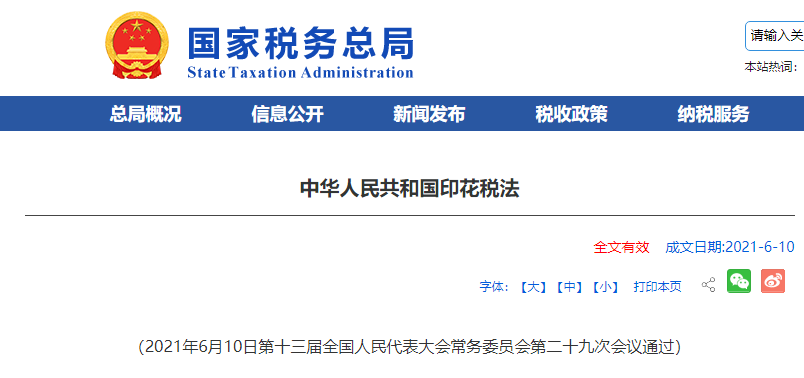

2022年7月1日正式施行

2021年印花税有两大变化

1、《中华人民共和国印花税法》正式颁布,将于2022年7月1日正式执行

2、印花税申报简并,自2021年6月开始执行

《中华人民共和国印花税法》通过!于2022年7月1日正式施行!

新《印花税法》与旧《印花税暂行条例》相比,有哪些重大变化?

一、缩减了征税范围

取消对权利、许可证照每件征收5元印花税的规定

二、降低了税率

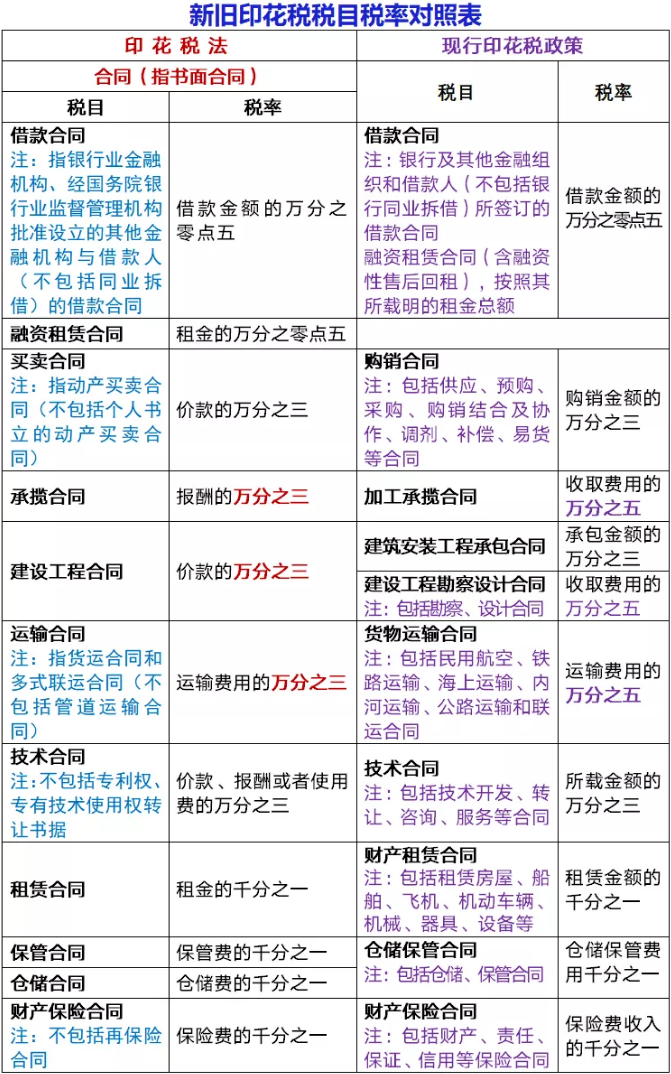

1、承揽合同、建设工程合同、运输合同印花税的税率从原先的万分之五降低为万分之三;

2、部分产权转移合同降低税率:商标权、著作权、专利权、专有技术使用权转让书据印花税税率从原先的万分之五降低为万分之三。

3、营业账簿印花税税率从原先按对“实收资本和资本公积合计”的万分之五降低为万分之二点五,将财税〔2018〕50号规定直接纳入立法。

三、明确增值税不作为计缴印花税依据

应税合同:计税依据,为合同所列的金额,不包括列明的增值税税款

应税产权转移:计税依据,为产权转移书据所列的金额,不包括列明的增值税税款

注意:如果纳税人签订合同是含税价,未单独列明增值税的,则需按全额计缴印花税。

四、取消了尾数规定,直接按实际计算税额纳税

原先《印花税暂行条例》第三条规定:应纳税额不足一角的,免纳印花税。应纳税额在一角以上的,其税额尾数不满五分的不计,满五分的按一角计算缴纳。新的《印花税法》直接取消了该规定。

也就是说,自2022年7月1日起,纳税人计算印花税时不用四舍五入了,以后你算出来多少就是多少,再也不用担心应缴与实缴的差异了。

五、新增了印花税扣缴义务人的规定

原《印花税暂行条例》对于境外个人如何缴纳印花税,能否实行源泉扣缴,都没有规定。这次立法增加了此方面的规定:

纳税人为境外单位或个人

1、在境内有代理人:以其境内代理人为扣缴义务人

2、在境内没有代理人:由纳税人自行申报缴纳印花税,具体办法由国务院税务主管部门规定

六、明确了纳税期限和纳税地点

原《印花税暂行条例》对纳税期限和纳税地点的规定并不明确,刚通过的印花税法明确纳税时间和纳税地点。

计征方式

1、按季、按年计征:纳税人应当自季度、年度终了之日起十五日内申报缴纳税款

2、按次计征:纳税人应当自纳税义务发生之日起十五日内申报缴纳税款

3、证券交易印花税按周解缴:证券交易印花税扣缴义务人应当自每周终了之日起五日内申报解缴税款以及银行结算的利息

纳税地点

1、纳税人为单位:应当向其机构所在地的主管税务机关申报缴纳印花税

2、纳税人为个人:应当向应税凭证书立地或者纳税人居住地的主管税务机关申报缴纳印花税

3、不动产产权发生转移:应当向不动产所在地的主管税务机关申报缴纳印花税

七、取消了轻税重罚的做法,统一按征管法执行

原《印花税暂行条例》有个传统就是轻税重罚:

第十三条 纳税人有下列行为之一的,由税务机关根据情节轻重,予以处罚:

1、在纳税凭证上未贴或者少贴印花税票的,税务机关除责令其补贴印花税票外,可处以应补贴印花税票金额20倍以下的罚款;

2、违反本条例第六条第一款规定的,税务机关可处以未注销或者花销印花税票金额10倍以下的罚款;

3、违反本条例第六条第二款规定的,税务机关可处以重用印花税票金额30倍以下的罚款;

伪造印花税的票的,由税务机关提请司法机关依法追究形式责任。

现在新的《印花税法》取消该规定:

法律责任

纳税人、扣缴义务人和税务机关及其工作人员违反《中华人民共和国印花税法》规定的,依照《中华人民共和国税收征收管理办法》和有关法律、行政法规的规定追究法律责任。

附:印花税税目及税率新旧对比表

05

注意了!

小规模有销无进风险巨大

就在近期,有一小规模纳税人收到了税务局的风险提醒:小规模纳税人有销无进,未提供任何进项发票!请联系主管税务机关处理!

小规模只有销项无进项有很大的涉税风险,一不小心很可能成为税局重点稽查对象。

一、涉嫌虚开发票

小规模纳税人适用3%征收率免征增值税,所以,很多人为了钻这个空子,注册多个小规模,没有业务,就光开票用。因此小规模只有销项无进项一直是税局稽查重点。

对于真实经营的小规模来说,一定要及时索要发票,否则,可能存在涉嫌虚开发票,被税局盯上。

二、不能税前扣除的风险

虽说小规模纳税人,不涉及增值税抵扣问题,但根据国家税务总局公告2018年第28号文规定,公司没有取得进项发票,其相关的成本费用是不能税前扣除的。这对公司来说无疑是增加了运营成本。

三、可能面临罚款

公司经营活动中如果不依法取得发票,按发票管理办法可能会有面临罚款的风险。

《中华人民共和国发票管理办法》第三十五条规定“违反本办法的规定,有下列情形之一的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收”。

(一)应当开具而未开具发票,或者未按照规定的时限、顺序、栏目,全部联次一次性开具发票,或者未加盖发票专用章的;

(二)使用税控装置开具发票,未按期向主管税务机关报送开具发票的数据的;

(三)扩大发票使用范围的;

(四)以其他凭证代替发票使用的;

(五)跨规定区域开具发票的;

(六)未按照规定缴销发票的;

(七)未按照规定存放和保管发票的。

四、自身权益无法得到保障

从公司的角度来说,如果进货没有取得发票或合规凭证,后期货物出现质量问题,能不能得到保障,对企业来说也是一大风险。

06

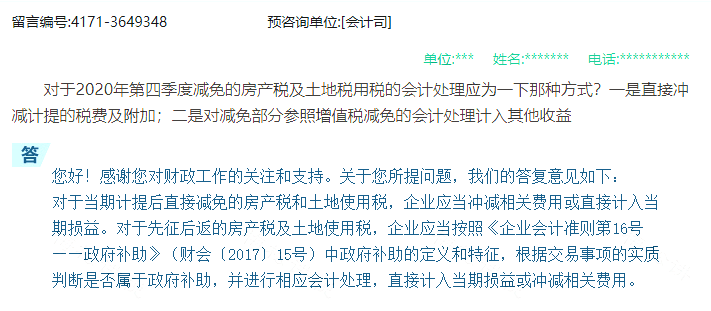

减免的六税两费,如何做账?

近日,有粉丝朋友问到,减免的六税两费用不用计提?用不用把减免的六税两费计入营业外支出或其他收益。

计提时:

借:税金及附加等

贷:应交税费—应交城建税等

缴纳时:

借:应交税费—应交城建税等

贷:银行存款

营业外收入或其他收益(减免的部分)

其实我觉得完全没有必要计提,更没必要把减免的税费计入营业外收入。

财政部会计司也给出了明确答复:减免的税费,企业应当冲减相关费用或直接计入当期损益。

直接按照减免后的实际缴纳金额做会计处理,没必要先计提再结转。对于1、2月退回的六税两费直接冲减税金及附加。

END

公司简介:

浙江金财立信财务管理有限公司前身是浙江立信会计服务有限公司,创立于2000年9月,目前系主板上市公司“金财互联(002530.sz)”控股子公司。公司拥有浙江中企华会计师事务所,杭州中利华税务师事务所两家事务所,团队来自专业财税+金融服务资深从业人员300余人,已专注财税行业21年。

公司自2009年始,陆续认定为:阿里巴巴第三方财务合作伙伴、淘宝卖家准入中介、税友集团战略合作伙伴、宁波银行战略合作伙伴、泰隆商业银行战略合作伙伴、共青团杭州市委青年创业见习基地、杭州市人事局大学生实训基地、浙江省中小企业局指定服务商、杭州市劳动和社会保障局大学生实习基地、绿城集团绿城会加盟服务商等;公司承揽的财务外包业务有“中国科学院植物生理生态研究所”、“中国科学院上海硅酸盐研究所”、“浙江大学”、“上海交通大学”“上海同济大学”等研究院和高校档案电子化服务,“新城房产”、“武钢杭分”、“阿里巴巴一达通”等上市公司客户,以及“嵊州市农业农村局”、“杭州海关电子口岸”、“浙江省机要局”、“杭州市财政局”、“丽水市财政局”、“丽水市农业农村局”行政事业单位等,至今已累计服务各类企业客户逾25000户。

业务范围:

财务软件开发、项目申报、代理记账、审计鉴证、出口退税、融资服务、高新认定、股权架构设计、上市辅导。

来源:国家税务总局、梅松讲税、会计天下

请先 登录后发表评论 ~