干货分享 | 小型微利企业享受所得税优惠:要避免5个误区

关注立信财税 让企业少走弯路

自2008年企业所得税法实施以来,“小型微利”企业所得税优惠政策已实施超过十年,同时也历经十余个文件的政策变化和延续,总体条件逐步放宽,优惠力度逐步加大,对企业的发展起到了很大的助力作用。

那么,目前现行的企业所得税“小型微利”优惠政策有哪些呢?又有哪些常见的政策误区需要大家留意呢?

什么是“小型微利”企业?

企业所得税法及其实施条例中,“小型微利”企业是符合税法规定条件的特定企业,其特点就是“小型”和“微利”。具体要求是:

小型微利企业,是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

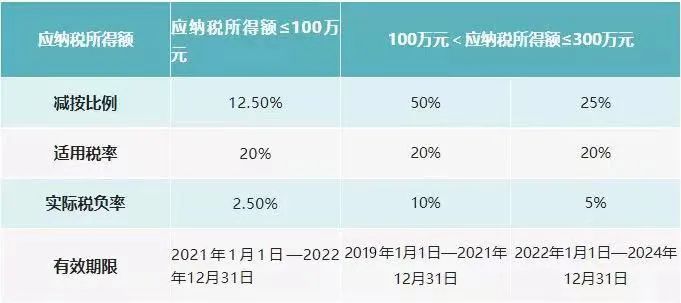

现行的优惠政策有哪些?

2021年之后的企业所得税“小型微利”企业优惠政策汇总如下:

常见的误区有哪些?

误区一:享受小型微利企业所得税优惠政策不需要留存备查资料

根据《企业所得税优惠政策事项办理办法》(2017年版)附件中规定,小型微利企业享受优惠政策,需要准备以下留存备查资料:

1.所从事行业不属于限制和禁止行业的说明;

2.从业人数的计算过程;

3.资产总额的计算过程。

误区二:非居民企业也可以享受小型微利企业所得税优惠

根据《国家税务总局关于非居民企业不享受小型微利企业所得税优惠政策问题的通知》(国税函〔2008〕650号)规定,仅就来源于我国所得负有我国纳税义务的非居民企业,不适用对符合条件的小型微利企业减按20%税率征收企业所得税的政策。

误区三:二级分支机构也可以享受小型微利企业所得税优惠

二级分支机构不具有法人资格,其经营情况应并入企业总机构。由企业总机构汇总计算应纳税额,并享受相关优惠政策。

误区四:个体工商户、个人独资企业、合伙企业也可以享受小型微

利企业所得税优惠

个体工商户、个人独资企业以及合伙企业不是企业所得税的纳税义务人,不能享受小型微利企业所得税优惠政策。

误区五:核定征收企业不能享受小型微利企业所得税优惠政策

无论企业所得税实行查账征收方式还是核定征收方式的企业,只要符合条件,均可以享受小型微利企业所得税优惠政策。

公司简介:

浙江金财立信财务管理有限公司前身是浙江立信会计服务有限公司,创立于2000年9月,目前系主板上市公司“金财互联(002530.sz)”控股子公司。公司拥有浙江中企华会计师事务所,杭州中利华税务师事务所两家事务所,团队来自专业财税+金融服务资深从业人员300余人,已专注财税行业22年。

公司自2009年始,陆续认定为:阿里巴巴第三方财务合作伙伴、淘宝卖家准入中介、税友集团战略合作伙伴、宁波银行战略合作伙伴、泰隆商业银行战略合作伙伴、共青团杭州市委青年创业见习基地、杭州市人事局大学生实训基地、浙江省中小企业局指定服务商、杭州市劳动和社会保障局大学生实习基地、绿城集团绿城会加盟服务商等;公司承揽的财务外包业务有“中国科学院植物生理生态研究所”、“浙江大学”、“上海交通大学”“上海同济大学”等研究院和高校档案电子化服务,“新城房产”、“武钢杭分”、“阿里巴巴一达通”等上市公司客户,以及“嵊州市农业农村局”、“杭州海关电子口岸”、“浙江省机要局”、“杭州市财政局”、“丽水市财政局”、“丽水市农业农村局”行政事业单位等,至今已累计服务各类企业客户逾25000户。

业务范围:

财务软件开发、项目申报、代理记账、审计鉴证、出口退税、融资服务、高新认定、股权架构设计、上市辅导。

请先 登录后发表评论 ~